“휴젤, 하반기 中봉쇄령 해제로 톡신 매출 예상치 달성할 것”

입력

수정

다올투자증권 분석

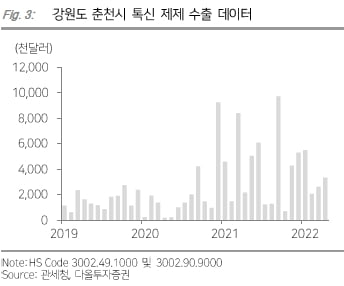

투자의견 ‘매수’와 목표주가 16만원을 유지했다. 휴젤의 올 1분기 중국 톡신 매출은 30억~40억원으로 추정했다. 올해 전체 전망치의 10% 수준이다. 상하이 락다운의 영향으로 지난 3월 예정됐던 선적이 지연된 것을 주요 원인으로 봤다.

사환제약은 지난해 중국 사업을 시작하며 재고를 비축했다. 하지만 수출 물류뿐 아니라 중국 내 물류도 지연되고 있어 아직 재고가 소진되지는 않은 상황이라는 설명이다. 하반기에는 봉쇄령이 풀리며 다시 재고비축(Re-stocking) 수요가 발생할 것이란 전망이다.

박종현 연구원은 “2분기부터 선적이 재개되고 하반기에는 락다운이 해제되며 중국 필러 매출 가이던스인 300억원을 충족할 것”이라며 “3분기에는 중국 내 필러를 출시하며 톡신과의 동반 상승 효과(시너지)도 기대된다”고 말했다. 미국에서는 품목허가 일정이 지연됐다. 휴젤은 보툴리눔 톡신 제제인 ‘레티보’에 대해 미국 식품의약국(FDA)으로부터 보완요구서한(CRL)을 수령했다. 제조및품질관리(CMC) 관련된 내용으로, 2023년 초로 품목허가 일정이 늦춰졌다.

지난 3일에는 미국 국제무역위원회(ITC)가 조사에 개시되면서, 미국 사업 가치를 목표주가 산정에서 제외했다고 했다. 휴젤은 미국 및 한국에서 법무법인을 선임했다. 소송 비용은 연 200억~300억원 수준으로 추정했다. 재판은 최종 심결까지 16~18개월이 소요될 것으로 봤다.

박인혁 기자 hyuk@hankyung.com