“디오, 해외 영업인력 충원 효과로 2분기 최대 매출 예상”

입력

수정

신한금융투자 분석

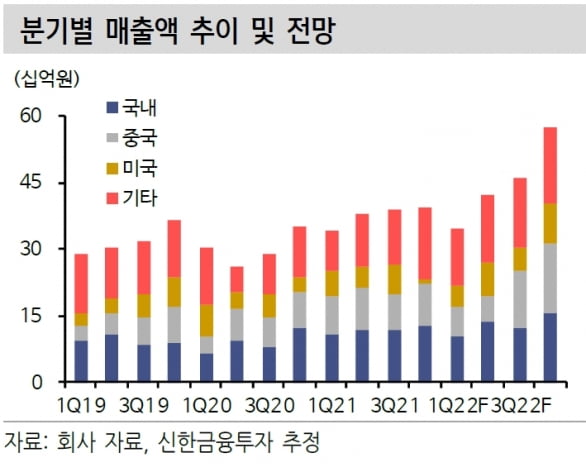

디오의 2022년 1분기 연결 재무제표 기준 매출과 영업이익은 각각 346억원과 53억원이다. 매출은 전년 동기 대비 1.8% 늘고 영업이익은 49.1% 줄었다. 컨센서스 매출과 영업이익을 각각 16%, 52%를 밑돌았다. 중국 매출은 66억원으로 작년 1분기보다 23% 줄었다. 공휴일로 인해 영업일수가 제한적이었고, 오미크론 변이 바이러스 확산으로 주요 대도시가 봉쇄된 영향을 받았다는 설명이다.

미국 매출은 지난해 같은 기간보다 14% 감소한 49억원을 달성했다. 원재희 연구원은 "미국 내 신규 대형 네트워크 병원(DSO) 및 유통사와의 계약을 앞둔 상황에서 작년 4분기에 이연된 기존 DSO 매출이 회수됐다"며 :"지만 신규 계약으로 인한 영업이 시작되며 전년 동기 대비 큰 폭의 매출 감소는 없었다"고 설명했다.

기타 국가 매출은 128억원으로 43%가 증가했다. 포르투칼과 터키에서 신규 법인을 설립하며 유통망 구축 효과가 나타났다는 분석이다. 디지털 방식 기반의 임플란트 수요가 본격적으로 늘어난 영향도 받았다고 했다.2분기 매출과 영업이익은 422억원과 98억원으로 예상했다. 전년 동기 대비 매출은 11.9% 늘고 영업이익은 11.7% 줄어들 것이란 예상이다. 원 연구원은 "중국 주요 도시 봉쇄령(락다운)에도 불구하고 분기 기준 역대 최대 매출을 달성할 것"이라며 "지난해 충원한 해외인력이 현지 영업에 본격적으로 투입되고, 유럽 내 디지털 방식의 임플란트 수요 역시 2분기에도 지속될 것"이라고 했다.

하반기 실적은 중국 봉쇄령으로 인한 이연 수요 및 신규 DSO 및 유통사 계약에 따른 미국 매출 성장을 기반으로 상반기 대비 큰 폭으로 성장할 것으로 봤다.

원 연구원은 “디지털 무치악 임플란트 솔루션인 ‘디오나비 풀아치’는 올해 국내외 260개 병원과 계약을 목표하고 있다”며 “향후 지속적으로 무치악 솔루션 시장 점유율을 확대할 것으로 예상되는 만큼 투자 매력은 여전하다”고 말했다.

박인혁 기자 hyuk@hankyung.com