영농후계자, 2년 넘게 농사지었다면 상속세 공제받는다

입력

수정

지면A22

영농기업 가업승계농촌 고령화가 심화하면서 가업을 자녀에게 승계하려는 농민이 늘고 있다. 청년들도 양질의 일자리를 구하기 점점 어려워지자 고향으로 돌아가 영농 후계자가 되는 사례가 증가하는 추세다. 농촌의 고령화를 막기 위해 마련된 영농상속공제는 가업을 승계하려는 농민이라면 꼭 알아야 할 제도다.

세혜택 늘려 활성화

상속세 공제 한도

15억→20억으로 올려

농지 인근 거주해야

올해 세법개정안에

'공제가액 30억' 추진

가축도 재산에 포함

부모·자녀 모두 2년 전부터 영농해야 적용

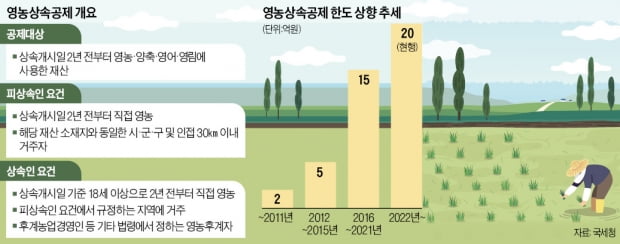

영농상속공제는 일정 요건을 갖춘 농·임·어업인이 역시 농·임·어업인인 피상속인으로부터 농지·초지·산림지·어선·어업권 등을 상속받는 경우 상속세 과세가액에서 법률에서 정한 금액을 공제하는 제도다. 1995년 공제한도 1억원으로 시작된 이 제도는 토지가격 상승분 등을 반영하며 점차 공제한도가 확대돼 왔다. 2016년 15억원으로 높아진 공제한도는 지난해 세법 개정을 통해 올해 1월 1일부터 20억원으로 높아졌다.상속세는 상속 재산의 크기에 따라 10~50%, 5단계 누진세율을 적용받는다. 기본공제와 인적공제(자녀공제)를 합쳐 최대 5억원을 일괄 공제받고, 배우자가 생존해 있을 경우 최대 5억원까지 배우자공제도 적용받는다. 영농상속공제는 이와 별도로 농지 등에 대해 추가적으로 이뤄지는 공제로, ‘식량 안보’ 등 공익적 역할을 하는 농민에게 주어지는 세제 혜택이다.

영농 가업 승계 활성화를 위한 세제 혜택이다 보니 정부는 공제 요건을 철저히 관리하고 있다. 먼저 피상속인이 상속 개시일 2년 전부터 영농에 직접 종사하고, 농지 등이 있는 지역에 거주해야 한다. 상속인 역시 같은 요건을 충족해야 한다. 당장 영농 활동을 하고 있지 않더라도 상속인이 후계농업경영인, 임업후계자, 농업계열학교 졸업·재학생이라면 영농상속공제를 받을 수 있다.공제 혜택을 받을 수 있는 대상은 다양하다. 농지, 초지, 산림지를 비롯해 축사용지, 어선, 어업권, 염전 등이 포함된다. 영농상속공제를 적용받은 후 5년 이내에 공제받은 재산을 처분하거나 영농에 종사하지 않을 경우 당초 공제액을 상속 개시 당시의 과세가액에 산입해 상속세를 부과한다. 상속세엔 대통령령 등에 따라 계산된 이자 상당액도 더해진다.

새 정부, 공제한도 상향 추진

영농 가업 승계를 고민 중인 농·임·어업인들은 올해 세법 개정을 주의 깊게 지켜볼 필요가 있다. 윤석열 정부는 국정과제로 영농 후계자에 대한 상속세 공제가액을 현행 20억원에서 30억원으로 확대하는 방안을 추진 중이다. 청년 축산농 승계를 지원하기 위해 그간 공제 대상 재산에 포함되지 않았던 소, 돼지 등 가축도 공제 대상 재산에 포함시킬 계획이다. 하반기 세법 개정안에 반영하는 것이 목표다.정부가 이 같은 세제 개편을 추진하는 이유는 최근 공시지가 상승에 따라 같은 면적의 농지를 상속하는데도 과거에 비해 늘어난 세 부담을 완화하기 위해서다. 축산 농가의 경우 그동안 가축이 공제 대상에 포함되지 않아 상속 시 축사 등 관련 토지·건물만 공제받았다. 가축은 2년 전부터 계속해서 키웠는지 확인하기 어렵고 숫자를 허위 신고해 과세를 회피할 수 있다는 우려로 공제 대상에서 제외돼 왔다. 한우의 경우 100마리가 10억원을 오갈 정도로 가액이 높지만 공제 대상으로 인정받지 못하면서 세 부담이 컸다는 지적이다.예를 들어 영농 재산 외 일반 재산은 기초·인적공제 등으로 과세표준이 0원이고, 축사 부지와 시설의 재산가액이 15억원, 보유 가축의 평가 가치가 10억원인 영농 승계 축산 농가의 경우 현행 영농상속공제 규정하에선 가축의 가치인 10억원에 대한 상속세가 부과돼 왔다. 하지만 이번 개정에 공제한도 상향과 가축 공제 인정 등이 모두 반영될 경우 상속재산 전부를 공제받을 수 있다.

황정환 기자 jung@hankyung.com