‘전 세계 몸살’ 인플레이션 극복 가능할까

입력

수정

인플레이션이 30~40년 만에 최고 수준으로 치솟았다. Fed의 늦장 대응이 이번 사태를 키웠다는 비판이 쏟아진다. 뒤닞게 심각성을 인식한 Fed가 출구 전략을 서두르고 있다. 하지만 급진적인 출구 전략을 추진할 경우 성장 훼손이 불가피하다[한경ESG] ESG와 경제

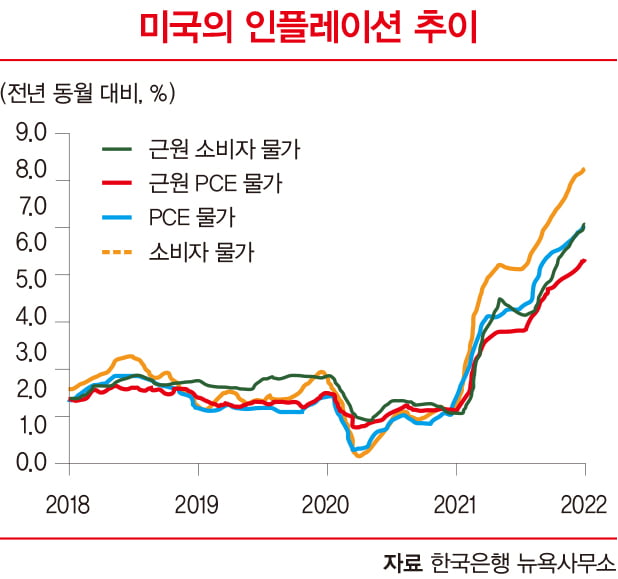

2년 전 하이먼 민스키의 리스크 이론에서 가장 위험하다는 ‘아무도 모르는(nobody knows)’ 코로나19 사태를 맞아 지난해 1분기까지만 해도 디플레이션이 우려될 정도로 세계경제는 암울했다. 하지만 같은 해 4월 미국의 소비자물가상승률이 예상보다 높게 나오자 갑작스럽게 인플레 논쟁이 불거졌다. Fed조차도 일시적 현상에 그칠 것으로 본 인플레가 지난 1년 동안 날로 높아져 이제는 세계경제의 최대 난제로 부상했다.

종전과 달리 이번에 인플레가 심각한 것은 동일한 통화정책 시차(9개월∼1년) 내에 모든 가능성이 한꺼번에 거론되는 ‘다중 복합 공선형’이기 때문이다. 가장 큰 요인은 코로나19 사태가 지닌 독특한 특성 때문이다. 뉴노멀 디스토피아의 첫 사례인 코로나19 사태는 초기 충격이 커 Fed가 임시회의를 거쳐 제로 금리와 무제한 양적 완화(QE)로 대처했다.

전염성 강한 코로나19 사태는 백신만 보급되면 세계경제가 ‘절연’에서 ‘연계’ 체제로 이행되고 돈이 돌기 시작하면 지난해 4월 이후처럼 ‘쇼크’라는 용어가 나올 만큼 인플레 문제가 불거진다. 인플레 성격을 놓고 ‘일시적’이냐 논쟁이 거세질 무렵 지난해 2분기 미국 경제성장률이 높게 나오자 곧바로 하이퍼 인플레 우려가 제기된 것도 이 때문이다.하지만 하이퍼 인플레 우려도 잠시 작년 여름 휴가철이 끝나자마자 노동시장을 중심으로 심화된 병목현상과 공급망 부족 등으로 비용 요건이 악화되자 곧바로 스태그플레이션 우려가 급부상했다. 하이퍼 인플레와 스태그플레이션을 사이에 두고 그 정도에 따라 슬로플레이션과 디스인플레 우려도 난무하고 있다.

Fed는 가장 중시하는 인플레의 실체를 파악하기 어려울 때는 통화정책 추진 여건을 한 번 더 확인하는 ‘체크 스윙(check swing)’ 차원에서 역행적 선택을 활용한다. 인플레 성격을 잘못 판단해 너무 빨리 출구전략을 추진하다가는 ‘에클스 실수(eccles’s failure)’를, 너무 늦게 추진하다가는 ‘그린스펀 실수(greenspan’s failure)’를 저지를 확률이 높기 때문이다.

두 실수를 저지를 가능성이 공존하는 여건에서 각국 중앙은행의 선봉장인 Fed가 어떤 행로를 걷을 것인가를 알아보기 위해서는 통화정책 목표와 우선순위를 살펴볼 필요가 있다. Fed는 2012년부터 ‘인플레 안정’에 ‘고용 창출’을 더해 양대 책무로 설정했다. 양대 목표가 충돌할 때는 지난해 11월 회의 이전까지 후자에 우선순위를 둬 통화정책을 운용해왔다.우선순위를 더 두고 있는 고용 목표가 달성되지 않는 여건에서는 이번처럼 인플레가 우려되더라도 기조를 변경하는 일은 쉽지 않다(통화정책 불가역성). 지난해 8월 잭슨홀 미팅에서 Fed가 2013년 당시와 마찬가지로 ‘트리블 버블(금융완화 버블+인플레 버블+테이퍼링 지연 버블)’을 키우고 있다는 우려 속에서 금융 완화를 고집한 것도 이 이유에서다.

이번에 인플레는 Fed가 키웠다는 비판을 받는 것도 이 때문이다. ‘선제성(preemptive)’이 생명인 통화정책에서 지난해 4월 이후 ‘쇼크’라 불릴 만큼 불거진 인플레 실체를 제대로 파악하고 선제적으로 대응했다면 지난 3월 이후 소비자물가상승률이 인플레 타기팅 선인 2%를 무려 4배 이상 웃도는 수준까지 급등할 수 있었겠느냐고 반문한다.

Fed 출구전략으로 인플레 잡힐까

뒤늦게 인플레의 심각성을 인식한 Fed는 출구전략을 서두르고 있다. 하지만 주로 총수요 대책인 출구전략을 서두르더라도 인플레를 잡을 수 있느냐는 점이다. 급진적 출구전략은 실제성장률과 균형성장률, 잠재성장률이 같아야 지속 성장이 가능하다고 본 ‘해로드-도마의 칼날 이론’에 비유된다. 칼날 위를 타는 무속인이 떨어지면 상처가 깊게 난다.

Fed가 앞으로 급진적 출구전략을 추진할 경우 가장 우려되는 것은 ‘성장 훼손’이다. 지난 3월 Fed 회의 이후 장단기 금리 간 역전 현상이 자주 발생함에 따라 미국 경기 향방을 놓고 논쟁이 거세다. 중국, 유럽 등 주요국 경기가 좋지 않은 상황에서 미국마저 흔들린다면 세계경제는 장기 침체를 예고하는 재침체(double dip) 국면에 빠질 가능성이 높다.

MSSE의 논리는 이렇다. 최근처럼 금융 완화에 따른 숙취와 공유경제라는 새로운 정책 목표를 갖고 있는 상황에서 스태그플레이션을 잡으려면 1980년대 초반의 레이거노믹스처럼 단순히 세율만 낮춰서는 안 되고, 1930년대 뉴딜정책처럼 사회간접자본(SOC) 등 국가 인프라를 개조하는 공급 확대 정책을 추진해야 가능하다는 것이 옐런의 주장이다.

‘미국 재건법’으로 통칭하는 MSSE는 앨버트 허슈먼 교수가 주장하는 전후방 연관 효과가 커 단기적으로는 인플레를 잡으면서 중장기적으로 성장 잠재력을 확충하는 데 기여할 것으로 기대된다. 고용 면에서도 디지털 시대에 자신의 능력, 의지와 상관없이 고용 시장에서 외면당하는 중하위 계층의 일자리를 늘려 공유경제 목표에도 부합할 수 있다.MSSE는 미국 경제보다 더 어려운 우리 경제의 대처 방안으로 검토해봐야 한다. 슈퍼급 예산이나 수시로 편성되는 추경으로 단순히 재정지출만 늘려서는 안된다. MSSE 같은 획기적 정책 발상을 토대로 국정을 ‘경제’ 중심으로 운영해야 새정부 출범 초 최대 과제로 떠오른 인플레 문제를 해결할 수 있다.

한상춘 국제금융 대기자 겸 한국경제신문사 논설위원