"전기차 송배전 인프라株 주목할 만…LS가 톱픽"

입력

수정

지면A18

3월초 대비 주가 27% 급등전기차 수요 급증과 맞물려 송배전 인프라 관련주에 주목할 필요가 있다는 분석이 나왔다. 국내외 전선 시장에 진출한 LS가 ‘톱픽’으로 꼽힌다.

LS전선 등 자회사 실적 '쑥쑥'

LS 주가는 지난 3월 초 대비 26.90% 올랐다. 최근 전기차 수요가 늘면서 충전에 필요한 전기를 나를 송배전 인프라도 크게 확장될 것이란 기대가 나오면서다. 지난해 455만 대에 달한 세계 전기차 판매량은 2030년 3200만 대까지 늘어날 것으로 전망된다. 같은 해 주행 가능한 전기차 대수는 1억6354만 대로 추정된다.

한국투자증권에 따르면 2030년 약 1억6354만 대의 전기차를 충전하기 위해선 45.6기가와트(GW) 규모의 발전 능력이 더 필요하다.최문선 한국투자증권 연구원은 “45.6GW 규모 송배전망을 보강하기 위한 전 세계 투자 규모는 55조원에 달할 것”이라며 “최근 신재생에너지 발전 비중이 늘어나면서 신규 송배전 인프라 구축 수요까지 증가하고 있다”고 설명했다.

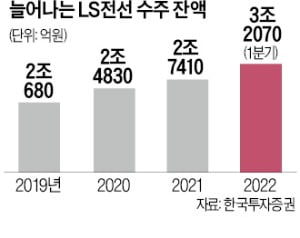

국내 전선, 전력기기 업체들의 실적도 좋아지고 있다. LS전선, 대한전선, 일진전기 등 초고압 전력선을 생산하는 국내 ‘빅3’ 업체의 지난해 전선부문 합산 매출은 전년 대비 26.7% 증가했다. 평균 영업이익률도 2018년 2.5%에서 지난해 3.2%로 늘었다. 빅3 업체의 올 1분기 말 전선 수주잔액은 4조9286억원으로 지난해 말 대비 17% 증가했다.

심성미 기자 smshim@hankyung.com