"클로락스·유니레버·로슈, 어떤 환경서도 경쟁 우위"

입력

수정

지면A18

모닝스타가 꼽은 유망주 3選

클로락스, 브랜드 파워 막강

유니레버, 소비자 수요 탄탄

로슈, 진단부문 기술력 최고

클로락스는 강력한 브랜드 파워를 바탕으로 비용 상승을 소비자에게 전가하고 있다는 분석이 나온다. 지우빈스키 이사는 “클로락스 경영진은 주주 배분, 투자, 대차대조표 관리 측면에서 매우 능숙하다”고 말했다. 모닝스타가 제시한 클로락스 목표가는 161달러다. 지난 23일 주가는 140.11달러이며 이 회사의 12개월 선행 주가수익비율(PER)은 23.4배다.

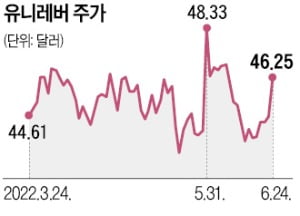

유니레버는 행동주의 운용사 트라이언파트너스의 넬슨 펠츠 회장이 지난달 말 이사에 임명되면서 그동안 부각되지 못한 기업가치가 드러날 것이라는 전망이 나온다. 트라이언은 기업 지배구조를 뜯어고치는 작업에 특화된 운용사다. 펠츠 회장은 2017년 유니레버의 라이벌 기업인 P&G의 이사로 임명돼 구조조정을 주도한 바 있다. 재임 기간인 약 4년간 주가를 85%가량 끌어올려 유명해졌다.

지우빈스키 이사는 “회사가 인플레이션에 대응해 가격을 인상했음에도 여전히 소비자들의 수요가 탄탄하다”고 말했다. 유니레버의 목표가는 56달러, 현재 주가는 44.57달러다.

로슈는 의약품과 진단 부문의 업계 최고 기술력을 바탕으로 경쟁 우위를 이어갈 것이라는 전망이다. 지우빈스키 이사는 “주요 신약인 다발성 경화증, 혈우병, 척추근 위축증 치료 약물 등이 새로운 성장 동력이 될 것”이라고 했다. 목표가는 55달러로 현 주가(40.01달러)보다 37.5% 높다.

서형교 기자 seogyo@hankyung.com