"원자재 슈퍼 사이클 끝났다"…철강·비철금속 업체들 '직격탄'

입력

수정

지면A4

하반기 실적 전망 일제히 하향지난해부터 ‘슈퍼 사이클’에 힘입어 사상 최대 호황을 누렸던 국내 철강·비철금속 업체들이 원자재 가격 하락 여파로 올해 하반기 실적이 대폭 둔화할 전망이다. 글로벌 경기 침체에 따른 전방산업 수요 위축으로 포스코와 현대제철, 고려아연, 풍산 등 국내 후방산업 대표주자들의 타격이 불가피할 것이라는 관측이 나온다.

포스코·현대제철, 철강값 내려

고려아연·풍산도 타격 불가피

中企 "가격하락 아직 체감 못해"

철강업체는 지난해 철광석 가격이 t당 200달러까지 급등하자 가격 인상분을 열연·후판 제품 등에 고스란히 반영했다. 하지만 올 들어 철광석 가격이 거꾸로 하락하면서 제품 가격을 일제히 내리고 있다. 특히 지난해 4년 만에 가격 인상을 단행한 뒤 세 차례에 걸쳐 추가로 가격을 올린 조선용 후판 가격도 올 하반기엔 인상이 어려울 전망이다. 철강업계 관계자는 “수요 부진으로 재고가 쌓이고 있는 데다 계절적 비수기까지 겹치면서 가격 조정에 들어갔다”고 밝혔다.

국내 비철금속 양강 업체인 고려아연과 풍산도 올 3분기부터 실적 상승세가 둔화될 것이라는 전망이 나온다. 고려아연과 풍산은 각각 아연과 구리 가격 급등세에 힘입어 작년 창사 이후 최대 이익을 냈다. 국내 최대 아연 제련업체인 고려아연은 아연 가격이 오를수록 정광을 제련해준 대가로 광산업체에서 받는 제련 수수료(TC)가 상승해 이익을 낼 수 있다. 구리를 가공해 금속판이나 봉, 동전 등을 제조하는 구리 가공업체인 풍산은 구리값 급등에 따른 ‘롤마진’(제품가-원재료가) 상승의 수혜를 톡톡히 봤다. 하반기부터 경기 침체가 본격화하면 전방산업 수요 위축에 따라 추가 타격이 불가피할 것이라는 관측이다.철강·비철금속 원자재 가격 하락에도 중소기업들은 이를 체감하지 못하고 있다는 목소리도 나온다. 한 알루미늄 중소 제조업체 대표는 “알루미늄 국제 시세가 하락했는데도 국내 대형 유통업체들은 아직까지 가격 인하를 전혀 고려하지 않고 있다”며 “중소기업이 원자재 가격 하락을 체감하기까지는 오랜 시간이 걸릴 것”이라고 토로했다.

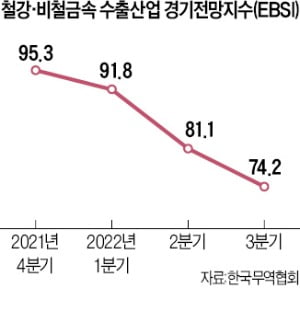

한국무역협회가 최근 공개한 수출산업경기전망조사(EBSI)에 따르면 올 3분기 철강·비철금속 제품 지수는 74.2로 수출 경기가 크게 나빠질 것으로 예상됐다. 지수가 100을 밑돌면 향후 수출 여건이 지금보다 악화할 것으로 전망된다는 뜻이다. 올 1분기(91.8) 대비 큰 폭으로 떨어진 것으로, 주요 업종 중 하락폭이 가장 컸다.

강경민 기자 kkm1026@hankyung.com