“차바이오텍, 수익창출과 R&D의 선순환 구조가 강점”

입력

수정

한국금융분석원 분석

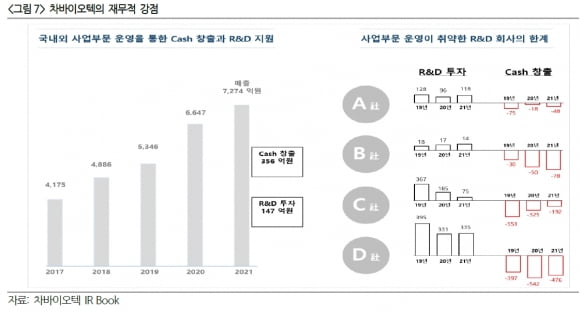

차바이오텍은 2002년 설립됐다. 줄기세포치료제 면역세포치료제 등의 연구개발이 주요 사업이다. 차바이오텍은 차바이오그룹의 지주회사격인 회사다. 연결 재무제표 기준 종속 기업은 48개다. 지난해 연결 기준 매출은 7275억원으로 전년 대비 8.9% 늘었다. 영업이익은 77억원으로 흑자전환했다. 전체 매출의 약 75%는 해외 의료 사업에서 나왔다.

2018년 세포치료제 위탁개발생산(CDMO) 사업을 시작했다. 2019년 설립한 미국 자회사 마티카 바이오테크놀로지를 통해 유전자치료제 생산 분야로 영역을 넓히고 있다. 마티카는 지난 5월 3세대 세포·유전자치료제 CDMO 설비를 완공했다. 올 하반기 생산을 시작할 예정이다.

김승한 연구원은 차바이오그룹이 기업 학교 연구소 병원 간의 협업을 기반으로 연구개발 성과 및 수익창출을 극대화한다고 했다. 연구개발 결과를 기반으로 이익을 창출하고 이익은 다시 연구개발에 재투자하는 선순환 구조를 갖췄다는 것이다. 김 연구원은 “상업화와 R&D의 선순환 구조는 차바이오그룹이 다른 세포치료제 개발사와 차별화되는 부분”이라며 “시장금리 상승 등으로 바이오기업들이 자금 조달에 어려움을 겪는 환경에서 이와 같은 현금창출 능력은 큰 강점”이라고 말했다.

글로벌 진출에 유리하다고도 봤다. 차바이오그룹은 7개 국가에 86개 임상 전진 기지를 구축하고 있다고 했다.

주력 신약후보물질은 재발성 교모세포종 세포치료제 ‘CBT101’과 퇴행성 허리디스크 세포치료제 ‘코드스템-DD’다.코드스템-DD는 지난 4월 국내 임상 2a상 환자 투여를 마쳤다. CBT001은 국내 임상 1상을 완료했다. 하반기 국내 임상 2상 진입을 목표하고 있다. 차바이오텍은 두 후보물질에 대한 기술이전을 추진 중이다.

박인혁 기자 hyuk@hankyung.com