“한미약품, 올 2분기 깜짝 실적…하반기 R&D 성과 기대”

입력

수정

증권가 분석한미약품이 올 2분기에 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 냈다.

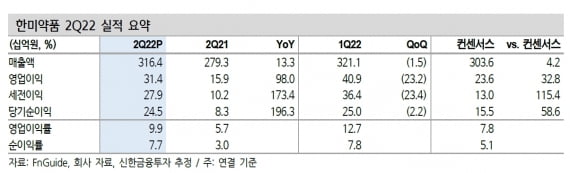

27일 증권가는 한미약품에 대해 지속적인 연구개발(R&D) 성과를 기반으로 한 후보물질(파이프라인)의 가치 상승과 함께 호실적이 더해지면서 주가 상승동력(모멘텀)을 충분히 갖췄다고 분석했다. 한미약품은 2022년 2분기에 연결 재무제표 기준 매출 3164억원, 영업이익 314억원을 기록했다. 매출과 영업이익은 전년 동기 대비 각각 13.3%와 97.7% 증가했다. 매출은 컨센서스에 부합하고, 영업이익은 약 33%를 웃돈 수치다.

이동건 신한금융투자 연구원은 “자회사 북경한미약품이 코로나19 재확산과 중국 주요 도시의 봉쇄 조치에도 호흡기 치료제 수요 증가로 호실적을 냈다”며 “주력 제품인 ‘로수젯’, ‘에소메졸’ 등의 성장을 바탕으로 개별 실적도 성장했다”고 말했다.

북경한미약품의 2분기 매출은 작년 같은 기간보다 31.9% 증가한 785억원이었다. 영업이익은 171억원으로 98.6% 늘었다. . 이명선 DB금융투자 연구원은 “북경한미는 비수기임에도 시럽제 생산시설 증설 효과와 호흡기 제품의 약진으로 연결 영업이익의 54%을 담당했다”고 말했다.

연내 호중구감소증 치료제 ‘롤론티스’와 비소세포폐암 표적항암제 ‘포지오티닙’에 대한 미국 식품의약국(FDA)의 신약 허가 여부 발표가 있다. 하현수 유안타증권 연구원은 “롤론티스의 승인 예정일인 9월 9일을 시작으로, R&D 관련 이벤트들이 예정돼 있다”며 “포지오티닙은 9월 22~23일 있을 FDA 자문위를 통해 승인 여부를 가늠할 수 있을 것”이라고 말했다. 또 비알코올성 지방간염(NASH) 치료제 ‘에피노페그듀타이드(랩스 듀얼 아고니스트)’의 임상 2a상에 대한 결과도 발표될 예정이다. ‘HM15211(랩스 트리플 아고니스트)’의 2b상 중간결과 발표도 이르면 올 하반기, 늦어도 내년 상반기 중 공개될 것으로 예상했다. 이동건 연구원은 “임상 성과에 따른 파이프라인 가치 상승 및 기술이전도 기대된다”고 했다.

이명선 연구원은 “한미약품은 제약사 중 올 하반기 실적 개선과 R&D 이벤트 기대감이 가장 큰 기업”이라며 “랩스커버리에 대한 최초 미국 신약승인을 앞두고 있고, 미충족 의료수요가 높은 NASH 분야에서 2상 결과를 발표할 예정이어서 하반기 최선호주(탑픽)로 선정한다”고 전했다.

신영증권과 유안타증권은 각각 38만원, 흥국증권은 36만원의 목표주가를 유지했다. 신한금융투자는 실적 추정치 상향을 반영해 목표주가를 37만원으로 올렸다.