"내 주식 -30%, 조언해줄 사람 있나요"…핀크가 사용자를 늘리는 방법[긱스]

입력

수정

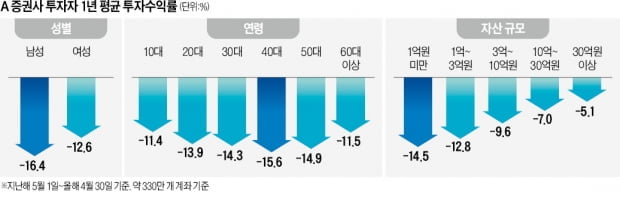

핀크리얼리, 자신 계좌 공유 후 타인의 계좌 볼 수 있어개미투자자들의 올해 수익률을 보면 숨이 턱턱 막힐 지경이 됐다. 한 증권사에 따르면 모든 연령대의 투자자들이 작년 5월부터 지난 4월말까지 주식 투자로 손실을 봤다. 1억원 미만(-14.5%)과 1억~3억원 미만(-12.8%) 등 보유한 자산이 적은 투자자들의 손실은 더 컸다. 증권사에 운용을 맡기는 펀드 역시 -10%는 기본이다.

투자 고수에 쪽지로 조언 구할 수 있어

게임 요소 더해 자산관리 노하우 학습하게 설계

대환대출 비교 서비스도 시작

"계좌 인증하삼"...재방문율 80% 넘는 이유

투자 고수들이 자기가 보유한 주식만이 아니라 미리 자신의 예·적금이나 대출, 소비까지 공유할 수 있게 하면 어떨까. "다른 사람들은 어떻게 돈을 모으지?"라는 물음에서 시작한 '핀크리얼리'는 이런 맹점을 메워줄 수 있는 서비스로 평가받는다.핀크리얼리에선 자신의 계좌를 공유하면 남의 계좌를 들여다볼 수 있다. 수익률이 좋은 사람에게 쪽지를 보내 조언을 구하기도 한다.일반적인 재테크 채널과 다른 점은 투자 고수들이 담아놓은 주식 종목 뿐 아니라 액수, 수익률까지 볼 수 있다는 것이다. 투자 고수가 들어놓은 예·적금과 대출, 소비내역까지도 들여다볼 수 있다. 이젠 암호화폐까지도 열어놨다. 지금처럼 주식에서 예·적금으로 '역머니무브'가 일어날 때도 투자 고수들이 미리 예·적금을 들어놨는지, 어떤 배당주를 사놨는지 확인이 가능하다. 수익률이 좋은 사람에게 쪽지를 보내 조언을 구하기도 한다.

기자와 월평균 지출액이 비슷한 한 30대 여성은 지난 1일에만 총 430만원을 적금에 넣었다. 모아둔 돈 2억2000만원 가운데 새마을금고 정기예탁금에만 1억3200만원이 들어가있다. 주식에 투자한 돈은 없다. SC제일은행에서 2억1000만원을 대출받아 집도 마련해뒀다. 권영탁 핀크 대표는 "나이, 지출, 수입이 모두 다르기 때문에 개인 PB가 있지 않는 한 자신의 자금 사정에 맞는 조언을 얻을 수 있는 곳이 없다"며 "나와 비슷한 나이대 사람들의 수입이 얼마나 되며 어떤 적금을 들고, 어떤 종목에 얼마만큼의 비율로 투자하고 있는지 실제 데이터를 보면 본인을 객관적으로 평가할 수 있을 것으로 판단했다"고 말했다.

개인투자자들이 부족한 투자정보를 얻는 루트로 활용되는 까닭에 핀크리얼리는 재방문율이 높다. 핀크리얼리에서는 매달 챌린지는 진행해 이를 달성한 사람에게 보상을 지급한다. 이 챌린지 참가자들의 5·6·7월 리텐션(재방문율)은 각각 87%와 85%, 84%에 달했다. 투자자들간의 정보 교환도 활발해지고 있다. 참여자들이 다른 참여자에게 보낸 쪽지는 1인당 평균 100건, 1인 최다 4만5000건으로 나타났다.

작년 11월부터 시작된 마이데이터(본인신용정보관리업) 사업으로 서비스의 '디테일'을 더했다는 평가도 받는다. 각 금융사에 연결된 오픈 API를 기반으로 타인의 금융거래 내역(지출, 주식, 대출, 예적금 등)을 가리는 것 없이 상세하게 볼 수 있기 때문이다. 가령 기존 웹 스크래핑 방식과 달라진 점은 카드 포인트 데이터를 불러올 수 있다는 것이다. 이를 통해 핀크는 핀크리얼리에서 참여자들이 누가 많은 포인트를 쌓았는지 경쟁을 붙이는 챌린지를 진행하기도 했다.

권 대표가 주목하는 건 게이미피케이션(Gamification)이다. 그는 "핀크리얼리 챌린지에 게임 요소를 좀더 활용해 이용자수를 확대할 계획"이라고 말했다. 가령 '수익률 경쟁하기'와 같은 기존 챌린지는 고수들에게 혜택이 집중된 탓에 순위 변동이 없어 일반 투자자로부터는 큰 인기를 끌지는 못했다. 대신 '종가 맞히기'처럼 일반 투자자도 보상을 받을 수 있는 챌린지를 도입하면서 실시간으로 의견을 주고받도록 했다. 연내 출시할 핀크리얼리 2.0에는 이런 흥미 요소를 더 담아내겠다는 목표다. 권 대표는 "투자자들이 게임 요소에 흥미를 느끼고 다시 앱을 찾으면 다른 사람들의 자산관리 노하우도 배울 수 있게 될 것"이라고 말했다.

대환대출 비교서비스, 금융업계 첫 출시

작년 증시 호황을 지나 올해 금리인상기에 접어들었다. 이제 소비자들에게 중요한 건 금리다. 더 낮은 금리로 대출을 갈아타는 '대환대출'이 주목받는 시기가 됐다는 것이다. 핀크는 핀크리얼리에 이어 대환대출 비교서비스를 업계 최초로 내놨다. 둘 다 소비자가 시기에 따라 필요한 금융상품이 뭔지 고민한 결과물이란 평가다.

권 대표는 "금리 인상에다 인플레이션 위협까지 더해져 소비자 금리 부담이 커지는 상황에서 더 기다릴 수 없다고 판단했다"고 강조했다. 핀크의 대환대출 비교서비스는 대출 보유내역 조회부터 대환 신청까지 모든 과정을 앱에서 진행할 수 있다는 게 특징이다.275개 금융사에 연결된 핀크 마이데이터를 통해 기존 대출 내역을 조회하고 개인정보를 입력하면 최적화된 대환 조건을 찾아준다. 상품을 선택하면 제휴 금융기관으로 연결되어 본심사, 상환 등의 나머지 프로세스를 진행할 수 있다. 현재로선 1금융권에선 하나은행, 2금융권 3개 저축은행이 들어온 상태지만 제휴처를 더 늘려갈 계획이다. 권 대표는 "금융사와 소비자의 정보 불균형을 좁혀 금융서비스가 좀더 소비자에게 유리하게 바뀌길 바란다"고 말했다.

박진우 기자 jwp@hankyung.com