“에스디바이오센서, 하반기 코로나19 매출 이어갈 것”

입력

수정

대신증권 분석대신증권은 9일 에스디바이오센서에 대해 올 상반기 시장 예상치(컨센서스)를 웃도는 호실적을 달성했다고 했다. 하반기에는 코로나19 관련 매출을 이어가면서, ‘포스트 코로나’ 전략과의 상생 효과(시너지)도 기대했다. 투자의견 ‘매수’와 목표주가 6만4000원을 유지했다.

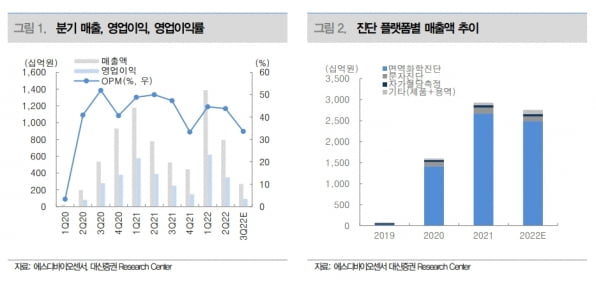

에스디바이오센서는 올 2분기 매출 7950억원, 영업이익 3481억원을 기록했다. 전년 동기 대비 매출은 1.9% 증가하고, 영업이익은 10.8% 감소했다. 컨센서스를 각각 5%, 10% 웃도는 호실적을 달성했다. 한송협 연구원은 “경쟁 심화와 대량 주문으로 인해 판매가격이 하락하고, 인건비 및 연구개발비용 증가, 환율 상승으로 인한 외환차익손익 증가로 2분기 영업이익률은 전년 동기 대비 6.2%포인트 감소한 43.8%”라고 설명했다.

상반기 면역진단 매출 비중은 92%로, 높은 코로나19 매출 비중을 이어갔다. 한 연구원은 “애보트 퀴델 지멘스 등 글로벌 비교 기업들이 하반기 코로나19 관련 예상 매출(가이던스)를 보수적으로 제시한 점은 부담”이라면서 “다만 에스디바이오센서는 북미 매출 비중이 높은 비교 기업과 달리 유럽 및 아시아 매출 비중이 높아 비교 기업 수준의 매출 감소는 아닐 것”으로 판단했다.

올해는 매출 2조7550억원, 영업이익 1조1580억원을 낼 것으로 추정했다. 작년보다 매출은 6.0%, 영업이익은 15.1% 감소할 것이란 예상이다. 하반기까지 코로나19 매출의 실적 비중이 클 것으로 전망했다. 한 연구원은 “3분기에는 국내 포함 아시아 지역의 탄탄한 매출을 낼 것”이라며 “4분기부터는 코로나19와 인플루엔자 콤보 제품을 중심으로 한 수요 반등을 기대한다”고 했다.신속분자진단 제품 ‘M10’과 인수합병(M&A) 등 포스트 코로나 전략과의 시너지 효과에도 주목할 필요가 있다고 했다. 에스디바이오센서는 M10의 총 8개 적응증에 대한 유럽인증(CE)을 마쳤다. 하반기부터 M10 관련 매출이 점진적으로 늘어날 것이란 판단이다. 한 연구원은 “국내 연간 5000대 설치 목표는 충분히 가능할 것”이라며 “적응증이 추가되면서 늘어나는 카트리지 매출에 주목해야 한다”고 말했다.

메리디안 인수로 미국 진출 준비도 마쳤다. 진단 제품군(포트폴리오) 다변화와 미국 식품의약국(FDA) 승인 가속화를 위한 역량을 확보했단 분석이다. 한 연구원은 “M10과 M&A 시너지 효과를 기반으로 글로벌 체외진단 업체로의 도약을 기대한다”고 했다.