사진=게티이미지뱅크 특례상장 제도를 통해 코스닥시장에 입성한 기업들의 주가 수익률이 일반 상장 기업보다 높은 것으로 나타났다. 다만 특례상장 기업의 주가는 기술개발 성공 여부에 따라 큰 폭의 등락을 보이는 만큼 공시 위반과 불공정거래 발생 가능성이 높다는 지적도 나온다. 특례상장 활성화를 위해 금융당국이 조속히 공시제도와 불공정거래 모니터링을 강화해야 한다는 조언이다.

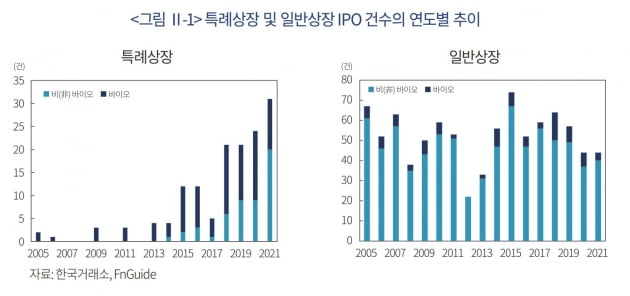

30일 자본시장연구원에 따르면 기술특례상장 제도를 활용해 상장한 기업은 2005년부터 2021년까지 총 143개사로 집계됐다. 2018년 21건, 2019년 22건, 2020년 25건, 2021년 31건 등 매년 증가세를 보이고 있다는 분석이다.이석훈 자본시장연구원 연구위원은 “이 같은 성장세는 연간 40~50건으로 정체된 일반 기업공개(IPO)와 대조적”이라며 “금융당국의 특례상장 활성화를 위한 정책적 지원과 바이오·정보기술(IT) 부문의 열풍이 맞물린 결과”라고 설명했다.

자료=자본시장연구원특례상장이란 한국거래소가 지정한 전문평가기관으로부터 일정 수준 이상의 기술평가등급을 받거나 상장주관사의 추천을 받은 기술성장기업에 대해 일반상장보다 완화된 재무요건으로 상장을 허용하는 제도다. 특례상장 기업은 상장 당시에 적자를 내거나 매출이 없어도 상장할 수 있다. 금융당국은 2005년 성장형 바이오벤처기업을 대상으로 기술평가 특례상장 제도를 도입하고 2014년에 대상 기업을 전 부문으로 확대했다.

자료=자본시장연구원특례상장 기업의 장기 주가 수익률은 코스닥시장이나 일반 상장 기업보다 높은 것으로 확인됐다. 이 연구위원은 “특례상장 기업의 주가 성과는 상장 직후보다 상장 4~5년차에 크게 개선됐다”며 “몇몇 특례상장 기업은 일반 상장 기업에서 보기 어려운 높은 주가 수익률을 기록했다”고 말했다.다만 특례상장 기업 중 상당수가 재무성과를 개선하지 못한다는 점은 우려스럽다는 분석이다. 이 연구위원은 “상장 이후에도 큰 폭의 적자를 기록하거나 기존에 보유한 기술력을 매출로 전환하지 못하는 사례가 다수 있었다”며 “이들 기업의 주가는 재무성과가 아닌 잠재적 기술력이나 기술의 시장성에 따라 움직였다”고 분석했다.

기술개발 관련 정보가 사전에 유출될 경우 공시 위반, 불공정거래 증가 등 투자자 피해가 클 수 있다는 지적이다. 이 연구위원은 ”특례상장기업의 경우 개인투자자 거래 비중이 매우 높아 투자자 보호 방안이 필요하다“며 ”금융당국과 거래소는 기술성과에 관한 공시제도를 발전시키고, 특례상장 기업들의 공시 위반이나 불공정거래 모니터링을 강화해야 한다“고 강조했다.

그는 “특례상장 기업과 관련한 투자자 보호 방안이 보강된다면 특례상장 제도는 코스닥시장에서 더욱 중요한 상장방식이 될 것으로 기대된다”고 덧붙였다.