종부세 부담 완화…1가구 1주택 특례 30일까지 신청

입력

수정

지면B2

부동산 절세방법 (36)

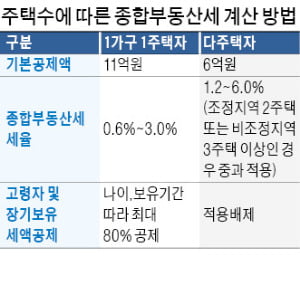

종합부동산세 1가구1주택 특례의 적용 요건은 다음과 같다. 첫째, 일시적 2주택은 1가구1주택자가 보유주택을 양도하기 전에 신규주택을 취득해 2주택이 된 경우로, 신규주택을 취득하고 2년이 지나지 않아야 한다. 신규주택 취득은 자기가 직접 건설해 취득하는 경우를 포함한다. 양도세의 일시적 2주택 비과세 규정과 달리 종부세에서는 비조정대상지역에 있는 주택도 2년의 일시적 2주택 기간이 적용된다. 만약 일시적 2주택자가 특례를 적용받아 1주택자로 종부세를 납부하고 2년 내 기존주택을 양도하지 않으면 추후 덜 낸 세금과 이자 상당액(1일당 10만분의 22)을 납부해야 한다.

셋째, 지방저가주택은 수도권, 세종시, 광역시 이외의 지역에 있는 공시가격 3억원 이하의 주택을 말한다. 예외적으로 광역시의 군지역, 세종시의 읍면지역에 있는 공시가격 3억원 이하 주택도 지방저가주택으로 인정한다. 지방저가주택은 1채만 보유해야 특례가 인정된다.한편 부부 공동명의로 1주택을 보유한 경우에도 특례 신청을 통해 1주택 단독명의자처럼 종부세를 납부할 수 있다. 부부 공동명의자는 총 12억원(인당 6억원)의 기본공제가 적용되고 과세표준도 분산되므로 11억원을 공제받는 단독명의 1주택자보다 유리하다. 하지만 부부 공동명의자가 고령자 및 장기보유 세액공제를 받으려면 1주택 특례 신청을 해야 해 유불리를 따져봐야 한다. 세액공제는 연령에 따라 60세 이상 20%, 65세 이상 30%, 70세 이상 40%가 적용된다. 보유기간에 따라 5년 이상 20%, 10년 이상 40%, 15년 이상 50%가 적용된다. 65세이고 10년 보유한 1가구1주택자라면 70%(연령 30%+보유기간 40%)의 세액공제가 적용된다. 정부는 올해 한시적으로 1주택 단독명의자에게 기본공제 14억원을 적용하는 세법개정안을 발표했으나, 아직 법 개정이 되지 않아 향후 세법 개정 여부를 지켜봐야 한다.

이승현 진진세무회계법인 대표