이자 덜어주는 안심전환대출…까다로운 요건에 흥행 '저조'

입력

수정

지면A15

年 3.7% 고정금리로 바꿔준다지만“고금리 시대 서민·중산층의 이자 부담을 덜어주겠다는 정책 취지가 결국 반쪽에 그쳤다.”

집값 4억 문턱에 걸려 실적 부진

출시 1주일 목표액의 5.7% 그쳐

정부가 지난 15일 선보인 정책금융상품인 안심전환대출에 대해 금융권에선 이 같은 중간 평가가 나온다. 안심전환대출은 변동금리 주택담보대출을 최저 연 3.7%의 장기·고정금리로 바꿔주는 상품이다. 날이 갈수록 치솟고 있는 시장금리 탓에 출시 직후 신청이 쇄도할 것이라는 섣부른 예상도 나왔지만 정작 뚜껑을 열고 보니 공급 실적이 기대에 크게 못 미쳤다는 지적이다.

초라한 중간 성적표

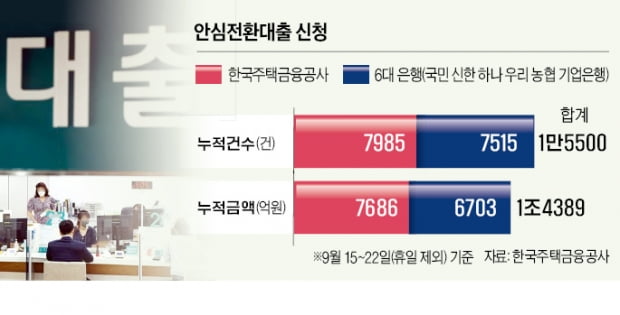

25일 주택금융공사에 따르면 지난 15일 출시된 후 22일까지 접수한 안심전환대출 누적 신청 건수는 총 1만5500건이다. 누적 취급액은 약 1조4389억원으로 안심전환대출 공급 목표인 25조원의 약 5.7%에 불과했다. 창구별로는 주금공 홈페이지와 앱을 통해 7985건(7686억원), 국민·신한·하나·우리·농협·기업은행 등 6대 은행 앱과 영업 창구에서 7515건(6703억원)이 신청됐다.앞서 주금공은 출시 초 신청자가 몰릴 것에 대비해 출생연도 끝자리 숫자에 따라 신청 일자를 배분하는 등 부산을 떨었다. 예컨대 첫날인 15일엔 출생연도 끝자리가 4와 9인 사람만 신청할 수 있었다. 이어 16일에는 끝자리가 5와 0인 사람만 신청 가능했다. 이렇게 지난 21일까지 모든 출생연도를 한 바퀴 돌고 22일부터 전 연령층에서 신청할 수 있게 됐지만 초반 실적은 여전히 기대 이하였다.역대 안심전환대출 공급 사례와 비교하면 이 같은 실적 부진은 더욱 두드러진다. 2015년 처음 나왔던 안심전환대출은 목표 공급액 20조원이 단 4거래일 만에 소진돼 한도를 추가로 20조원 늘렸다. 2019년에도 20조원 목표로 선보였으나 2주 만에 신청액만 70조원을 넘어섰다.

넘기 어려운 가입 문턱

2022년판 안심전환대출이 이처럼 시장에서 외면받고 있는 것은 높은 가입 문턱이 첫손에 꼽힌다. 정부는 부동산 투기를 돕는다는 비판을 불식시키기 위해 대상 요건을 주택가격 4억원 이하, 연소득 7000만원 이하인 차주로 엄격히 제한했다. 2015년 집값 9억원 이하에 소득 기준조차 두지 않았던 것과 크게 차별화된다.보금자리론과 적격대출, 디딤돌대출 등 정책 주담대는 안심전환대출 신청 대상에서 제외된 것도 한몫했다는 분석이다. 주택 가격과 소득 요건 등을 고려할 때 이를 충족하는 상당수가 이들 정책 주담대 고객일 가능성이 높기 때문이다.금리 경쟁력이 과거에 비해 떨어진다는 지적도 나온다. 이번 안심전환대출 금리는 연 3.8%(10년)~4.0%(30년)이고, 저소득 청년층(만 39세 이하·소득 6000만원 이하)은 연 3.7%(10년)~3.9%(30년)다. 2015년엔 연 2.5~2.7%, 2019년엔 연 1.85∼2.2%였다.

여전히 변동금리 대출을 선호하는 대출 고객이 적지 않다는 점도 수요 부진에 영향을 미쳤다는 설명이다. 한 시중은행 여신 담당자는 “고객들은 수년간 이어진 저금리에 익숙해져 있다”며 “경기침체가 본격화하면 중앙은행이 다시 금리를 내려 연 2%대 시대로 회귀할 것이라고 믿는 고객이 적지 않다”고 말했다.

주금공은 안심전환대출 누적 신청액이 공급 한도에 미달하면 주택 가격 기준을 올려 추가로 신청받을 예정이다.

박상용 기자 yourpencil@hankyung.com