"집값 20% 폭락할 것"…영국 재무장관이 부른 역대급 대참사

입력

수정

英은행들 주택담보대출 중단 2000건 육박영국 재무장관 쿼지 콰텡의 대규모 감세안 발표로 인한 후폭풍이 거세다. 금리 산정의 어려움을 이유로 시중은행들의 주택담보대출(모기지) 중단이 속출하고 있을 뿐만 아니라 영국 기업을 인수합병(M&A)하는 사모펀드에 돈을 대겠다는 해외 큰손들도 급감하고 있다. 영국 국채 금리 폭등과 파운드화 추락 등 금융시장 불안이 부동산 등 실물경제에 전이되기 시작했다는 분석이다.

영국 사모펀드 시장도 자금 급랭 가시화

S&P글로벌레이팅스, 英국채 전망 하향

급격히 문닫히는 英모기지 시장

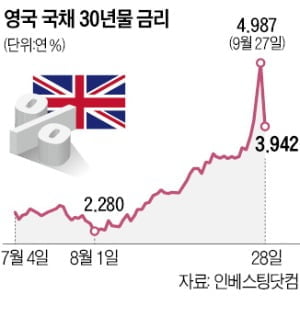

1일(현지시간) 파이낸셜타임스(FT)에 따르면 지난달 23일 영국 정부의 감세안 발표한 이후 영국 전역의 시중은행들이 회수하거나 중단한 주택담보대출 상품이 1688개에 달하는 것으로 집계됐다. 26일 영국 최대 모기지 공급자인 로이드뱅킹그룹을 시작으로 버진머니, 스킵턴빌딩소사이어티 등이 대출 상품을 철회했다.27일엔 HSBC 등이 신규 대출을 중단시켰다. 여기에다 "대형 금융기관보다 한발 앞서야 한다고 판단한 소규모 은행들의 '패닉 중단(철회)' 행렬까지 더해졌다"고 FT는 전했다. 네이션와이드 등 일부 금융기관은 아예 모기지 금리를 올려버리기도 했다. 시장에선 이번 사태로 영국 집값이 최대 20% 폭락할 것으로 내다보고 있다.

이번 도미노 대참사는 영국 정부의 감세 정책이 트리거가 됐다. 콰텡 장관의 대규모 감세안으로 인해 재정적자가 커지면 영국 정부는 국채를 더 발행하게 된다. 이는 국채 가격을 폭락(채권 가격은 금리와 반대로 움직임)시켜 정부의 이자 부담을 키운다. 영국이 경기 침체에 빠질 것이라는 우려도 국채 투매에 의한 국채 금리 상승세를 자극하고 있다.

또한 감세는 사실상 시중에 돈을 푸는 효과를 낸다. 물가상승률을 잡기 위해 기준금리를 올리고 있는 영국중앙은행(BOE)의 긴축 기조와 엇박자를 내고 있는 셈이다. 이 때문에 시장에서는 BOE가 향후 긴축 드라이브를 더 강하게 걸 것이란 우려도 계속되고 있다.

현재 연 2.25%인 기준금리가 내년엔 6% 안팎에 이를 것이란 전망이다. 내년에 금리가 더 올라간다면 현재 국채에 대한 수요는 더욱 급랭할 수밖에 없다. 글로벌 신용평가사 스탠더드앤드푸어스(S&P)가 지난달 30일 영국 국채에 대한 신용등급을 AA로 유지하면서도 등급 전망을 '안정적'에서 '부정적'으로 하향 조정한 이유다.

WSJ "영국 사례는 이제 시작에 불과"

최근 소동으로 파운드화가 사상 최저치(1파운드=1.0327달러)로 폭락한 직후 영국 누미스증권은 "파운드화 약세와 저평가된 런던증시의 '이중 이익'을 악용해 영국 기업들을 싹쓸이 인수하려는 해외 투기자본이 급증할 것"이라는 우려를 내놨다. 하지만 이는 기우에 불과하다는 지적도 나왔다.FT는 "해외 연기금, 보험사 등 기관투자자들이 영국을 기반으로 한 사모펀드에 돈을 대는 것을 꺼리고 있다"고 보도했다. 파운드화 약세 덕분에 영국 기업의 몸값이 저렴해진다고 하더라도 영국의 실물 경제 자체가 불안정하다는 판단을 내리고 있다는 설명이다.

레이몬드제임스의 한 사모투자 전문가는 "기관투자자들이 '영국이 길고 긴 불황에 빠질 게 자명해보이는데, 영국 사모펀드에 투자하는 게 무슨 소용이냐'고 되묻고 있다"며 "설령 싸게 기업을 인수해도 당분간은 그 기업들이 제대로 된 수익을 못낼 것"이라고 말했다.

이날 월스트리트저널(WSJ)은 "영국의 지난 일주일 간 소동이 다른 주요 경제국들에서도 재현될 수 있다"며 "영국 사태가 '탄광의 카나리아' 역할을 하고 있다"고 보도했다. 특히 단기적 측면에서 봤을 때 이번 사태가 채권 자경단(Bond vigilantes·당국의 잘못된 정책으로 금리 상승 가능성이 발생할 때 국채 대량 매도에 나서는 투자자)이 다시 등장한 결과물이라면 중앙은행의 긴축(기준금리 인상)과 정부의 경기부양책을 동시에 펼치려는 다른 선진국에서도 비슷한 상황이 발생할 수 있다고 강조했다.

또한 "장기적 관점에서도 각국 정부의 경기부양책(돈 풀기)과 그로 인한 추가 물가상승 자극은 뉴노멀(새로운 표준)로 자리잡을 수 있다"고도 경고했다. 마지막으로 "미국 중앙은행(Fed)의 기준금리 인상이 근본적인 원인이기 때문"이라고 짚었다. 전 세계 주요국 중에서 영국이 Fed발 공격적 긴축의 첫번째 희생자일 뿐이란 지적이다. WSJ는 "영국은 이번 사태가 발생하기 전에도 이미 파운드화 약세, 채권 급락 등의 상황을 겪고 있었다"며 "이는 다른 국가들에서도 현재진행형 상황"이라고 진단했다.

김리안 기자 knra@hankyung.com