하루 만에 1700억 뛴 기업가치…골프존커머스 '몸값 뻥튀기' 논란

입력

수정

지면A19

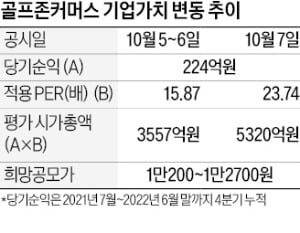

비교기업서 국내업체 제외이달 코스닥시장 상장을 추진하는 국내 1위 골프용품 유통업체 골프존커머스의 기업가치 평가 방식을 놓고 논란이 일고 있다. 상장 주관사가 기업가치를 3600억원으로 평가했다가 하루 만에 5300억원으로 번복하면서다.

"할인율 높게 보이려는 목적"

12일 투자은행(IB)업계에 따르면 골프존커머스의 상장 주관사인 한국투자증권은 지난달 증권신고서를 제출하면서 이 회사의 기업가치를 3642억원으로 평가했다. 이후 이달 5~7일 세 차례의 정정신고서를 통해 기업가치를 5320억원으로 조정했다.

기업가치는 커졌지만, 희망공모가는 그대로 유지됐다. 주관사 측은 초기 공모가 산정 시 5.53~24.12%의 할인율을 적용했다가 최종 36.84~49.28%로 올렸다. 기업가치가 증가한 만큼 할인율을 높여 공모가를 고수한 셈이다. 한 투자운용사 관계자는 “최근 상장한 코스닥기업의 공모가 할인율이 평균 25~35%인데 이보다 낮다는 지적을 받자 할인율을 높이는 대신 기업가치를 부풀린 것 같다”고 말했다.증권가는 비교기업 선정에 따라 기업가치가 수천억원씩 변동되는 가치 평가 방식에 의문을 제기하고 있다.

골프존커머스는 이날 기관투자가를 대상으로 수요예측을 마감했다. 14일 공모가를 확정하고 18~19일 일반청약을 진행할 예정이다.

전예진 기자 ace@hankyung.com