"디지털대성, 내년 베트남 학교 개교땐 실적 개선"

입력

수정

지면A25

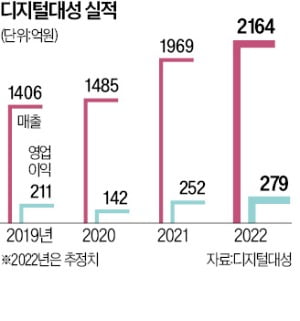

초중등 마케팅비용 증가는 부담인터넷 강의 ‘대성 마이맥’으로 알려진 디지털대성이 내년 하반기 베트남 국제학교를 개교하면서 실적이 개선될 수 있다는 분석이 나왔다. 다만 초중등 사업 부문에서 마케팅 비용이 증가해 이런 기대감이 실적에 반영되기까지는 시간이 걸릴 전망이다.

김태현 한국IR협의회 연구원은 “베트남은 경제 성장이 빠르게 진행 중이고, 최근 10년간 지속적으로 학령인구도 증가 추세”라며 “향후 하노이국제학교의 학생 수가 1500명이 될 경우 매출 500억원, 영업이익 176억원, 영업이익률 35.2%를 달성할 수 있을 것”이라고 내다봤다.

독서 프로그램 회원 수도 늘어날 전망이다. 지난해부터 ‘문해력 저하 논란’이 불거지며 독서와 국어 교육에 대한 사회적 관심이 높아진 영향이다. 독서논술 ‘한우리’ 회원 수는 2016년 7만9000명에서 지난해 11만8000명으로 연평균 8.3% 증가했다. 이런 흐름을 타고 디지털대성은 지난해 말 독서 플랫폼 ‘젤리페이지’도 출시했다.고등 부문에서도 안정적인 수익을 기대해볼 수 있다. 수능 인터넷 강의 시장에서 소수 강자만 살아남으면서 경쟁이 완화된 영향이다. 지난해엔 경쟁사인 스카이에듀가 인터넷강의 서비스를 종료하고, 3위 업체인 이투스에듀도 적자 폭이 커져 일부 자회사의 매각을 추진하고 있다.

다만 이런 기대감이 단기적인 실적으로 반영되기는 어렵다는 게 증권업계 시각이다. 사업 초기인 젤리페이지에 관한 마케팅 비용 등이 투입됐기 때문이다. 정지윤 NH투자증권 연구원은 “수능을 앞두고 고등 부문 성수기를 맞았음에도, 젤리페이지 등 초중등 부문 비용이 확대돼 올해 이익은 다소 밋밋할 전망”이라며 “내년 상반기에 한우리 회원이 늘어나야 실질적인 이익이 날 수 있을 것”이라고 말했다.

최예린 기자 rambutan@hankyung.com