하나금융硏 "금융업 업황 침체될 것…저성장·건전성 악화 우려"

입력

수정

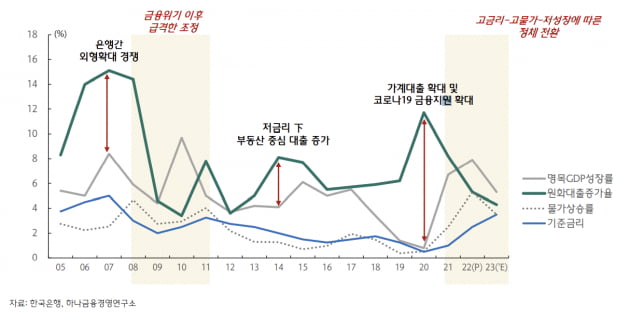

'3高(고금리·고환율·고물가) 1低(저성장)' 금융업 성장폭 ↓내년에는 ‘3고 1저’(고금리‧고환율‧고물가, 저성장) 기조 속 금융업의 성장세가 둔화할 것이란 관측이 나왔다. 가계부채, 한계기업, 부동산 프로젝트파이낸싱(PF) 등 비은행업의 건전성 악화도 우려돼 금융사들이 리스크 관리를 강화해야 한다는 분석이다.

비은행업 타격 커진다… "한계기업, 부동산PF 부실 관리해야"

하나금융경영연구소는 이 같은 니용을 담은 ‘2023년 금융 산업 전망’ 보고서를 26일 발간했다. 보고서는 내년 금융산업의 성장과 수익성이 모두 하락할 것이라 전망했다. 특히 비은행업의 건전성 약화 우려가 크다고 내다봤다.

고물가‧고금리‧고환율에 저성장 겹쳐 업권 침체 위기

증권업에도 빨간 불이 켜졌다. 증시 침체가 계속되면서 위탁매매(브로커리지) 부문 부진이 계속되고 부동산 경기 침체로 투자금융(IB) 부문 회복도 제한적일 것이란 전망에서다. 특히 채무보증이 급증한 부동산PF 부문의 건전성 관리가 필요하다고 설명했다.보험업은 경기 둔화로 보험 수요가 위축되면서 성장률이 낮을 것으로 예측된다. 생명보험은 금리 상승기 채권매매수익 확보 어려움 등으로 투자손익이 정체되고, 손해보험도 이동량 증가로 장기 위험과 자동차 보험 손해율이 상승하면서 수익성 개선이 어려울 것으로 내다봤다.

여신전문금융업은 경기 둔화가 이어지는 가운데 조달 비용이 증가하는 등 수익성이 크게 나빠질 것이란 의견이다. 경기 침체로 카드결제‧리스‧할부 부문 성장이 정체되고, 여전채 조달 비용이 늘어 수익성 개선 역시 어려워서다.

류창원 하나금융경영연구소 연구위원은 “2023년 금융업은 경기 침체로 성장이 둔화하고 조달‧대손 비용이 늘어 수익성이 하락할 것”이라며 “성장보다는 내실 경영을 강화할 시점”이라고 말했다.

가계부채, 한계기업, 부동산PF 리스크 관리 강화해야

특히 비은행업권은 취약계층, 자영업 다중채무자, 지방 건설사업장 등의 부실이 우려된다. 백종호 하나금융경영연구소 연구위원은 “2023년은 건전성이 나빠질 확률이 높고, 금리 상승으로 인한 가계 채무부담 급증과 부동산 경기 침체로 PF 부실이 늘어날 것”이라고 설명했다.백 위원은 “반면 코로나19 금융 지원으로 건전성 착시는 심해질 수 있어 금융사들의 선제적 대응이 필요한 때”라고 덧붙였다.

이소현 기자 y2eonlee@hankyung.com