형님 따라 아우도 간다…2차전지 장비주도 동반상승

입력

수정

지면A19

2차전지 소재주 대비2차전지 장비주가 강세다. 대장주인 LG에너지솔루션과 삼성SDI가 급등하고, 2차전지 장비 투자가 확대될 것이란 전망이 나오면서다. 소재주 대비 밸류에이션(실적 대비 주가 수준)이 낮아 주가 상승 여력이 높다는 분석도 제시되고 있다.

밸류에이션 매력 부각

장비투자 확대 전망에

티에스아이·피엔티 등

당분간 랠리 가능성

그동안 장비주는 배터리 셀이나 소재 업체에 비해 더디게 올랐다. 장비 투자·발주가 연기되고 매출도 기대만큼 커지지 않았기 때문이다. 하지만 배터리업체들이 생산능력 확대에 나서면서 장비 투자도 급증할 것이란 전망이 나오고 있다.

신한투자증권은 “2차전지 장비주의 소재업체 대비 시가총액 비중이 역대 최저 수준으로 하락했다”며 “고객사 투자 확대가 수주로 이어지는 산업 특성상 장비주의 기업가치도 재평가될 것”으로 전망했다.

미래에셋증권은 올 하반기에는 장비주의 신규 수주와 매출이 동반 증가할 것으로 내다봤다. 셀업체들의 대규모 발주가 예정돼 있어서다. SK온은 올해부터 100개 이상의 라인을 구축할 예정이다. LG에너지솔루션은 인도네시아와 미국 테네시주 공장 발주를 시작했다.

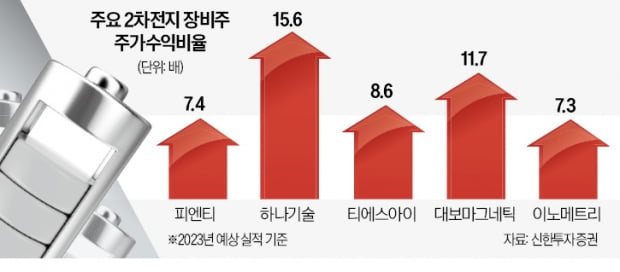

신한투자증권은 피엔티, 티에스아이, 하나기술, 이노메트리, 대보마그네틱을 최선호주로 제시했다. 미래에셋증권은 최선호주로 피엔티, 차선호주로 하나기술과 디이엔티를 제시했다. 피엔티는 2차전지 장비 가운데 가장 큰 비중을 차지하는 전극 공정 장비를 생산한다. 평균 목표가(6만5500원) 대비 상승 여력은 44%에 달한다. 하나기술은 2차전지 생산 자동화 및 검사 자동화 장비를 생산한다. 목표가(8만1933원) 대비 상승 여력은 29%다.

낮은 밸류에이션도 장점으로 꼽힌다. 내년 예상 실적 대비 2차전지 장비주의 주가수익비율(PER)은 10배 수준이다. 에코프로비엠, 엘앤에프 등 소재주는 20배가 넘는다.

주식시장이 부진하지만 2차전지 장비주는 상승세를 이어갈 가능성이 높다는 분석이다. 경기 침체 구간에 성장이 확실한 업종으로 매수세가 쏠리는 경향이 있어서다. 2차전지 시장은 세계 각국의 정책적 지원을 바탕으로 2030년까지 연평균 20~30% 성장할 것으로 예상된다.

신한투자증권은 “실적 신뢰도가 저하되는 구간에서 확실한 성장 동력을 확보한 기업만이 변동성을 견딜 수 있다”고 설명했다.

박의명 기자 uimyung@hankyung.com