국내 경제, 내년에 턴어라운드?…"이런 기업 미리 찜해라"

입력

수정

역성장-고금리 장세‘역성장’ 국면에 들어간 국내 경제가 내년 1분기 이후부터 반전을 보일 것이란 분석이 나왔다. 전문가들은 고금리 상황을 고려해 현금창출능력이 높은 기업을 포트폴리오에 담으라고 조언했다.

"현금창출능력 우수 기업 미리 찜"

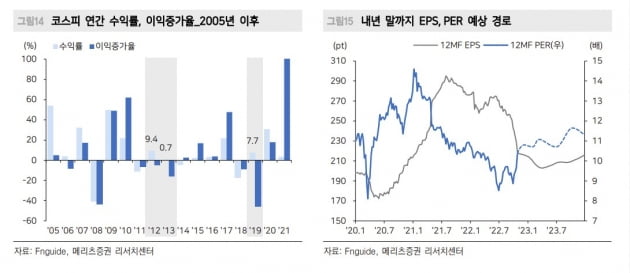

8일 에프앤가이드에 따르면 코스피지수의 12개월 선행 주당순이익(EPS)은 지난달 1일 9553원에서 전날 8738원까지 8.5% 하락했다. 유가증권시장에 상장된 기업들의 순이익 실적이 지속적으로 줄어들 것이라는 예상이 반영됐다. 기업들의 감익 국면이 지속되면서 증시에 악영향을 끼칠 것이란 우려도 꾸준히 제기되고 있다.감익 국면이 지속되면서 국내 증시도 내년 상반기까지는 하락세를 면치 못할 것으로 예상된다. 대신증권은 코스피지수가 내년 1분기 중 연간 저점인 2050선까지 하락할 것으로 전망했다. 과거 위기국면에서 평균적으로 기업 순이익이 25% 감소한 점, 코스피지수의 주가순자산비율(PBR)이 2008년 금융위기 수준인 0.81배까지 내려갈 가능성을 고려했다.

이정연 메리츠증권 연구원은 “내년 4월까지는 이익하향 조정의 여파로 EPS 하향추세가 지속될 가능성이 높다”며 “하반기 들어 하향세가 진정된다면 2024년은 전년대비 20%가량 이익증가로 돌아설 것으로 예상된다”고 했다.전문가들은 감익 국면과 고금리 상황이 당분간 지속되는 시기에는 ‘EV/EBITDA’가 낮은 저평가 종목을 발굴해야 한다고 조언했다 EV/EBITDA는 EV(기업의 가치) 를 EBITDA(이자비용, 법인세, 감가상각비 등을 감안하기 전의 이익)로 나눈 값이다. 값이 낮을수록 현금창출 능력이 우수한 기업임을 의미한다.

메리츠증권에 따르면 유가증권시장에 상장된 기업 가운데 12개월 선행 EV/EBITDA가 가장 낮은 종목은 현대건설(0.1배)로 나타났다. 아모레G(0.3배), LG이노텍(2.4배), 오리온(4.5배) 등도 유가증권시장 평균(6.2배)보다 현금창출능력이 우수한 회사로 꼽혔다. 아모레G는 내년도 영업이익이 올해 대비 90.7% 증가할 것으로 예상돼 실적 개선도 기대해볼 만하다는 분석이다. LG이노텍과 오리온도 내년 영업이익이 각각 7.5%, 11.5% 증가할 것으로 예상됐다.

이 연구원은 “기업이 보유한 현금이 많고 부채가 적은 기업 중 현금창출능력이 우수한 종목은 재무건전성 측면에서도 투자매력이 높다”고 설명했다.

배태웅 기자 btu104@hankyung.com