“비올, 4분기 호실적 이어 내년 中 수출 본격화 기대”

입력

수정

IBK투자증권 분석IBK투자증권은 18일 비올에 대해 올 3분기에 매출 성장 및 수익성 개선을 이뤘다고 평가했다. 4분기 호실적 및 내년 중국 수출 본격화도 기대했다. 투자의견과 목표주가는 제시하지 않았다.

비올은 2009년 설립된 피부미용 의료기기 기업이다. 비절연양극성 미세바늘(마이크로니들) 고주파(RF) 기술을 이용해, 기미 홍조 이상혈관 등 피부 병변 개선에 효과를 줄 수 있는 피부미용 장비를 판매하고 있다. 매출 비중은 의료기기(디바이스) 67.7%, 소모품 30.8%다. 주력 제품으로는 ‘스칼렛S’, 색소 치료에 특화된 ‘실펌’, 다양한 적응증에 적용할 수 있는 ‘실펌X’ 등이 있다.

김태현 연구원은 “생산 자동화 시스템을 구축해 품질관리 및 생산비용 절감이 가능하다”며 “현재 미국 영국 중국 일본 등 60여개국으로 제품을 수출하고 있으며, 올 3분기 기준 수출 비중은 86.1%에 달한다”고 말했다.

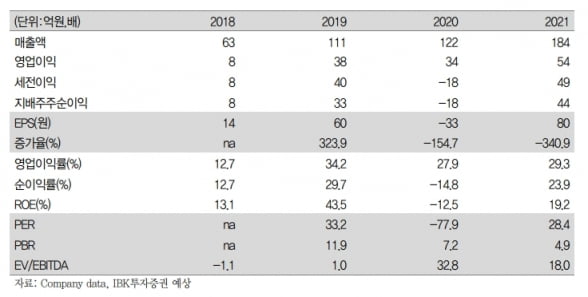

2022년 3분기 연결 재무제표 기준으로 매출 76억원, 영업이익 37억원을 기록했다. 전년 동기 대비 각각 65.9%와 133.9% 증가했다. 디바이스 매출은 50억원으로 32.0% 늘었고, 소모품은 121.7% 증가한 25억원을 냈다. 지역별로는 국내와 해외에서 각각 33.3%와 70.6% 성장했다. 영업이익률 개선도 두드러졌다. 매출 증가에 따른 영업이익 지렛대(레버리지) 효과와 수익성이 높은 소모품 매출 비중이 확대되면서다. 비올의 올 3분기 영업이익률은 49.2%로, 전년 동기 대비 14.3%포인트 개선됐다.

4분기에도 북미와 중국 중심의 수출 증가세를 이어갈 것으로 전망했다. 국내외에서 주력 제품의 판매 호조를 이어가면서 매출 83억원, 영업이익 32억원을 기록할 것으로 추정했다. 작년 4분기보다 매출은 24.6%, 영업이익은 46.1% 늘어날 것이란 예상이다.

김 연구원은 “중국에서 코로나19 봉쇄 여파로 시후안 그룹과 실펌X 공급건이 다소 지연됐지만, 현재 제품 인증이 마무리 단계임을 고려하면 내년 1분기 말부터 관련 매출이 발생할 것”이라고 했다. 이어 “실적 동력(모멘텀)이 강화되는 가운데, 내년 5월까지 30억원 규모의 자기주식 취득을 결정해 최근의 주가 반등 기조를 당분간 이어갈 것”이라고 판단했다.