금리 여기가 더 싼데?…대세는 비교서비스 [슬기로운 금융생활]

입력

수정

예적금·대출 비교서비스 시장 확대

내년 대환대출·보험비교서비스도 오픈

금융권에서 일명 '호구'가 사라질 전망입니다. 비싼 이자 내면서 돈 빌렸던 대출자들, 혹은 이자 찔끔 받으며 돈 맡겼던 예금자들 모두 이제는 다른 금융기관과 '한 눈에 상품 비교'가 가능해졌기 때문입니다. 이전처럼 발품 팔던 시대는 지났습니다. 금융권 대세로 떠오른 비교서비스, 어떤 서비스들이 있는 지 슬기로운 금융생활에서 짚어봤습니다.

◆ 1%p라도 더 받아야 이득

기준금리 인상으로 갑작스레 고금리 시대를 맞이한 금융소비자들. 연 1%대에 불과했던 예금금리는 연 6%를 뚫었습니다. 제2금융권인 저축은행에서는 연 7%에 달하는 예금상품도 쏟아지고 있고, 각종 조건을 맞추면 연 10% 짜리 적금에도 가입이 가능해졌습니다.

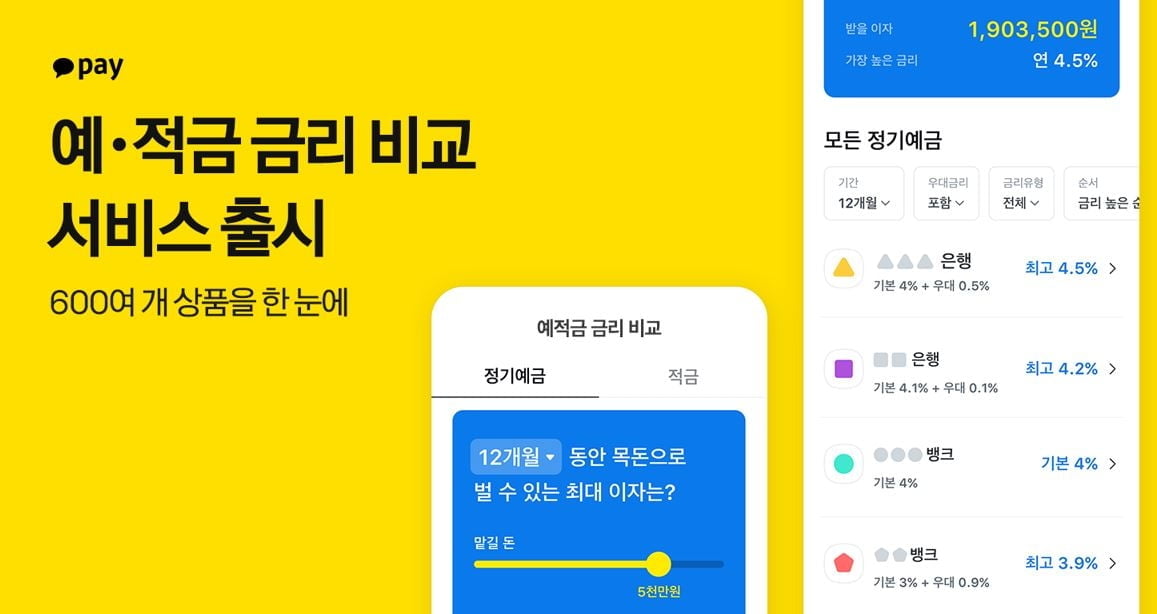

다양한 상품들이 쏟아지고 있지만 가장 높은 금리의 상품에 돈을 맡기려면 비교는 필수. 과거 금융사 창구에 직접 방문해야 하는 수고는 사라졌습니다. 각종 플랫폼 서비스를 통해 예적금 비교가 가능해졌기 때문입니다. 실제 카카오페이의 경우 예적금 비교서비스를 운영 중인데, 예시금액을 입력하면 추후 이자까지 만기 후 받을 수 있는 금액을 알려주는 것은 물론 가장 높은 금리를 주는 곳이 어디인지도 안내해줍니다.

그렇다면 그 동안 왜 이런 편리한 비교서비스가 불가능했던 걸까요? 그 동안은 금융소비자보호법에 따라 다른 금융사의 예금성 상품을 비교, 추천하거나 두 곳 이상 금융사의 같은 종류의 상품을 중개할 수 없는 '1사 전속의무'가 있었습니다.

하지만 금융위원회는 최근 혁신금융서비스를 통해 온라인 예금상품 중개업이 가능하도록 규제를 완화했습니다. 최근 열린 정례회의에서 깃플과 네이버파이낸셜, 뱅크샐러드, 비바리퍼블리카, 신한은행, 엔에이치앤페이코, 줌인터넷, 핀크 등 8개사도 온라인 예적금 비교 플랫폼 사업자로 지정된 만큼 금융소비자들은 더 많은 곳에서 예금상품을 간편하게 비교·가입할 수 있게 될 전망입니다.

예적금만큼이나 가계에 영향을 주는 것, 바로 대출입니다. 다만 대출은 예금과 달리 개개인의 신용점수나 재산규모에 따라 대출조건이 달라지죠. 때문에 금융사들은 마이데이터를 활용해 개인별 맞춤 대출서비스를 제공하기 위한 시스템 구축이 한창입니다.

이 같은 서비스의 발전이 지속되면서, 핀다와 핀크 등 온라인 사업자를 비롯해 토스, 네이버파이낸셜 등 빅테크도 대출금리 비교서비스 시장에 뛰어들었습니다. 네이버파이낸셜이 최근 시작한 '네이버페이 사업자 대출비교' 서비스는 은행부터 저축은행, 캐피탈 등 다양한 금융사의 사업자 신용대출 금리와 한도를 비교하고 금융소비자가 비대면 채널에서 가장 유리한 조건으로 대출을 받을 수 있도록 연결해줍니다.

핀테크사인 뱅크샐러드도 마이데이터를 기반으로 한 주택담보대출 비교서비스를 출시했죠. 자체 구축한 상품추천 알고리즘을 적용해 개인 고객에게 최적화된 주택담보대출 금리와 상품을 제공하는 방식입니다. 웰컴저축은행도 마이데이터를 기반으로 맞춤대출 서비스를 출시하기도 했습니다. 다만 이런 서비스들은 일종의 플랫폼 형식이라 얼마나 많은 금융사들과 제휴를 맺느냐가 맞춤·비교서비스의 정확도를 좌우합니다.

대출 비교서비스가 활성화되자 정부도 나섰습니다. 금융위원회는 서민들의 이자부담을 줄여주는 '온라인 대환대출 서비스' 시스템 구축을 추진 중입니다. 이미 대출을 받은 금융소비자들이 보다 싼 대출로 간편하게 갈아탈 수 있도록 서비스를 구축, 내년 5월 오픈을 목표로 하고 있습니다.

예금과 대출상품 외에 비교가 가능한 상품이 또 있죠, 바로 보험입니다. 다만 보험은 상품 구조가 복잡하고 가입자의 성별이나 나이에 따라 보험료가 천차만별이라 단순비교가 불가능합니다.

때문에 보험사들은 가입자별 데이터를 기반으로 맞춤 상품을 추천해주는 서비스를 속속 운영 중인데, 이런 서비스는 플랫폼사인 네이버나 카카오를 통해서도 가능해질 전망입니다. 최근 금융당국이 혁신금융서비스의 일환으로 빅테크의 보험비교추천서비스를 허용해줬기 때문입니다.

다만 실제 서비스 개시까지는 시일이 걸릴 것으로 보입니다. 보험업계에는 설계사라는 거대한 판매채널 조직이 있죠. 빅테크의 보험비교추천서비스가 가능해질 경우 설계사를 통한 보험가입은 줄어들 수밖에 없기 때문에 설계사채널의 반대가 만만치 않습니다. 하지만 이미 금융서비스의 비대면화는 빠른 속도로 진행되고 있는 상황. 보험료가 비싸고 장기인 경우를 제외하곤 온라인 비교를 통해 간편하게 보험에 가입하려는 수요 역시 더 늘어날 것으로 전망됩니다.

★ 슬기로운 TIP

이것저것 서비스 가입하기 귀찮은데, 예적금과 대출, 보험까지 모든 금융상품에 대한 비교를 한 번에 할 수 있는 곳은 없을까요? 금융감독원은 금융상품통합 공시시스템인 '금융상품 한눈에'를 운영 중입니다. 정기예금과 적금, 주택담보대출과 전세자금대출, 개인신용대출을 비롯해 연금저축과 실손의료보험, 자동차보험 상품 비교가 가능합니다. 다만 금감원 사이트의 정보는 금융회사가 각 금융협회에 제출한 공시자료를 기초로 제공되고 있는 만큼 공시주기에 따라 최신정보를 반영하지 못 하는 경우도 있습니다. 사이트에서와 달리 실제 가입 시 상품별 이자율 등 거래조건이 수시로 변경될 수 있기 때문에 '참고용'으로만 활용하는 방안을 추천합니다.