불황의 단면…예금담보·약관 대출 늘었다

입력

수정

지면A14

지난달 예금담보대출 13% 증가올해 들어 금리 급등 여파로 가계대출 잔액이 줄어들고 있는 가운데 예금이나 보험 계약을 담보로 돈을 빌리는 사람은 늘어나고 있다. 최소 연 6%에 이르는 은행권의 신용대출 등에 비해 금리 부담이 적은 데다 온라인을 통해 간편하게 대출받을 수 있기 때문으로 풀이된다. 고금리 적금 특판 가입 등 재테크 목적으로 예금담보대출이나 보험사 약관대출을 이용하는 금융 소비자도 나타나고 있다.

보험 약관대출도 4%가량 늘어

가계대출 10개월째 감소와 대비

신용대출보다 이자부담 작아

재테크 차원서 활용 사례도

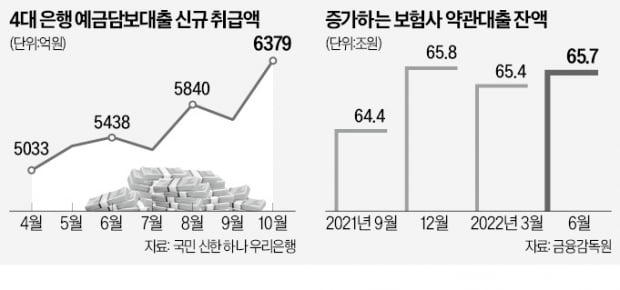

신규 예금담보대출 늘어

27일 금융권에 따르면 국민 신한 하나 우리 등 4대 은행의 지난달 예담대 신규 취급액(개인 기준)은 6379억원으로 전달(5653억원)보다 13% 증가한 것으로 집계됐다. LG에너지솔루션 공모주 청약을 위해 자금 수요가 몰린 지난 1월(8564억원) 후 가장 많은 수치였다. 약관대출도 증가세다. 한 대형 보험사 관계자는 “최근 3개월 새 약관대출이 600억원 가까이 불어났다”고 전했다. 다른 보험사도 지난달 기준 약관대출 잔액이 전년 동기 대비 3.9% 늘었다고 밝혔다.

약관대출의 금리 체계도 기준금리 격인 예정이율(금리확정형)이나 공시이율(금리연동형)에 가산금리가 붙는 구조다. 가산금리는 회사마다 차이가 있지만 대개 1.5~2%포인트 사이다. 생명·손해보험협회 공시에 따르면 지난달 기준 보험사들의 금리 연동형 약관대출 평균금리는 연 3.06~4.74% 구간에 형성돼 있다. 금리확정형은 평균금리가 연 7~8%대에 달하는 경우도 있다.

하지만 한 금융권 관계자는 “예담대와 약관대출 모두 대출 기간에도 금융사가 예금이자나 예정이율 등을 제공하는 점을 감안하면 차주의 실제 부담은 연 1~2%대 가산금리에 그치는 효과가 있다”고 설명했다. 수수료 없이 자유롭게 중도 상환이 가능하고 온라인을 통해 간편하게 신청할 수 있는 것도 두 대출의 특징이다.

“약관대출 받아 마통 상환”

급전 조달 목적이 아니라 재테크 차원에서 예담대나 약관대출을 받는 경우도 있다. 40대 직장인 A씨는 최근 연금보험 계약금을 바탕으로 연 4%대 금리에 약관대출을 받아 마이너스통장을 메꿨다. 최근 초우량 고객마저도 마통 금리가 연 6%를 넘어선 데 따라 이 같은 결정을 내렸다. 정기예금 금리가 시중은행은 연 6%, 저축은행은 연 7% 가까이로 치솟으면서 고금리 수신상품에 가입하기 위해 예담대를 받는 ‘빚투’ 사례도 나오고 있다.한 시중은행 관계자는 “가령 1년짜리 상품 만기가 3개월 정도밖에 남지 않아 정기예금을 도중에 깨지 못하는 소비자들이 예담대를 활용하는 경향이 있다”며 “예금이 없는 사회초년생 등은 청약통장을 담보로 레버리지를 일으키기도 한다”고 전했다. 약관대출 증가 현상을 불황의 단면으로 보는 시각도 있다. 보험사들이 보험료 납부가 부담돼 중도해지하려는 고객들에게 약관대출을 안내하는 경우가 적지 않은데, 그만큼 ‘돈이 궁해’ 보험을 깨려는 수요가 늘었다고 볼 수 있다는 지적이다.

이인혁 기자 twopeople@hankyung.com