"보험약관대출 정보 주실 분"…금리 치솟자 벌어진 '진풍경'

입력

수정

은행 비해 금리 낮고 심사도 간편

보험계약대출 증가 3분기도 이어질 듯

최근 재테크 커뮤니티에선 보험계약대출(약관대출)에 관한 문의 및 활용법에 관한 게시글을 심심찮게 볼 수 있다. 은행 가계대출 금리가 치솟자 상대적으로 금리가 낮고 간편하게 대출을 받을 수 있는 보험계약대출에 대한 관심이 커지는 모습이다.28일 금감원에 따르면 지난 2분기 기준 국내 34개 생명·손해보험사의 가계 약관대출 잔액은 65조7316억원으로 전분기 대비 2708억원(0.4%) 증가했다. 같은 기간 KB국민·신한·하나·우리·NH농협 등 5대 은행의 신용대출 잔액이 3조원 가까이 줄어든 것과 대조적이다.

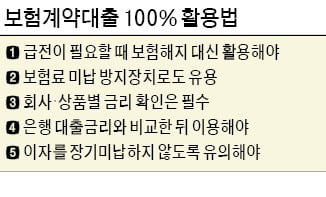

보험계약대출은 가입해있는 보험 보장 혜택은 유지하면서 해지환급금을 담보로 일정 범위(50~95%) 내에서 대출을 받을 수 있는 상품이다. 중도상환수수료가 없어 원리금을 자유롭게 상환할 수 있고, 까다로운 심사 없이 본인 확인 등 간단한 절차만 거치면 대출을 받을 수 있다. 대출을 연체해도 신용등급이 하락하지 않고 대출 만기가 따로 정해져 있지 않은 점도 문턱을 낮게하는 요인이다.

보험계약대출의 금리 수준도 매력적이다. 은행권 대출금리 상단이 연 8%대를 넘어선 가운데 보험계약대출 금리는 아직 연 4%대 중반 수준이다. 보험계약대출 금리는 은행 변동금리 기준이 되는 코픽스(자금조달비용지수)를 따르지 않고 가입된 보험의 공시 이율에 가산 금리(약 1.5~2%포인트)를 더해 산출하기 때문에 시장금리 영향을 덜 받는다.

총부채원리금상환비율(DSR) 규제 적용을 받지 않는 점도 보험계약대출의 증가세를 높이는 요인이다. 올해부터는 카드론(장기카드대출)도 DSR 규제 산정에 포함된 가운데, 급전이 필요한 가계대출 수요가 보험계약대출로 몰리는 '풍선효과'가 발생하는 것으로 풀이된다. 생계형 빚으로도 불리는 보험계약대출은 대표적 불황 상품이기도 하다.

3분기에도 생명·손해보험사의 약관대출 증가세는 이어졌을 것으로 보인다. 실제 한국은행이 발표한 올 3분기 가계신용(잠정)에 따르면 예금은행 가계대출은 전분기보다 2조5000억 원 감소했고, 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관에서도 6000억원 줄었다. 반면 보험 등 기타금융기관에서는 2조8000억원 증가했다. 한은 관계자는 "보험사의 약관대출을 중심으로 증가세를 보였다"고 설명했다.그러나 보험계약대출의 이점만 믿고 '일단 받아보자'는 식의 접근은 위험하다는 지적이 나온다. 한 보험업계 관계자는 "보험계약대출은 이자가 복리식으로 증가한다"며 "이자를 계속 납부하지 못하면 대출 원리금이 크게 증가하고 향후 보험금이나 환급금에서 차감돼 보험 보상이나 환급금이 줄어들 수 있기에 주의가 필요하다"고 조언했다.

보험사 입장에서도 보험계약대출이 계속 증가하는 상황을 마냥 반기지 않는 분위기다. 이자 수익은 늘어날 수 있지만 가입자가 이자 부담에 보험을 해지할 경우엔 더 큰 손해로 작용하기 때문이다. 국내 손해보험업계 1위 삼성화재는 해지 리스크 관리 차원에서 지난 6월 일부 상품에 대한 보험계약대출 한도를 기존 해지환급금의 60%에서 50%로 낮췄다.

채선희 한경닷컴 기자 csun00@hankyung.com