반도체 투톱 희비…'현금부자' 삼성 웃는다

입력

수정

지면A18

삼성-하이닉스 '주가 디커플링'지난 10년간 삼성전자와 SK하이닉스 주가는 같은 방향으로 움직였다. 반도체 업황이 좋을 때 같이 오르고 업황이 꺾이면 함께 떨어졌다. 최근 들어선 딴판이다. 반대 방향으로 움직이고 있다. 반도체 업황 회복 이후 SK하이닉스보다 삼성전자가 훨씬 큰 수혜를 볼 것으로 예상되는 가운데 올해 급등한 금리가 두 회사의 실적에 정반대 영향을 줄 것이란 분석이 가세하면서 주가 디커플링(탈동조화) 현상이 심화하고 있다는 게 전문가들의 설명이다.

삼성전자, 업황 회복땐 더 큰 수혜

보유 현금만 128조 달해

高금리로 내년 이자 수익 6조

하이닉스는 차입금 22조 넘어

이자 비용 커 내년 적자 우려

외국인, 삼성전자 사고 하이닉스 팔고

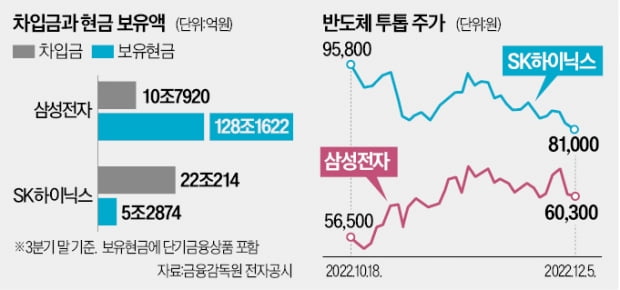

5일 한국거래소에 따르면 삼성전자는 지난 9월 29일 저점 대비 14.63% 상승했다. 같은 기간 SK하이닉스는 0.25% 오르는 데 그쳤다. 이날 SK하이닉스는 1.1% 내린 8만1000원에 마감했다. 한 달간 하락세를 거듭하며 전 저점(8만400원) 부근까지 주가가 떨어졌다.

이런 현상은 기본적으로 반도체 업황 때문으로 분석된다. 반도체 업황 악화가 삼성전자보다는 SK하이닉스에 타격이 클 것으로 예상되고 있어서다. 증권업계 관계자는 “반도체 ‘치킨게임’이 벌어지면 1위인 삼성전자도 타격을 받지만 2위인 SK하이닉스는 더 큰 피해를 볼 것”으로 예상했다.

삼성전자가 업황 악화에도 감산 계획이 없다고 밝힌 점도 원인이다. 증권업계 한 관계자는 “내년에 반도체 업황이 회복되면 감산하지 않은 삼성전자의 시장점유율은 더 높아지면서 수혜가 클 것이란 전망이 많다”고 말했다.

“SK하이닉스 내년 적자 가능성”

올 들어 금리가 급등하면서 두 회사 재무구조 차이도 주가 디커플링을 심화하는 요인으로 꼽힌다. 올 3분기 말 기준 삼성전자의 현금 및 현금성 자산(단기 금융상품 포함)은 128조1622억원에 달하지만 차입금은 10조7920억원에 불과하다. 단순 계산으로 연 6조원(이자율 연 5% 가정)에 달하는 현금을 이자로 벌어들이고 있다.SK하이닉스는 차입금이 22조214억원으로 삼성전자의 두 배가 넘는다. 보유 현금은 5조2874억원이다. 차입금에서 현금을 제외한 순차입금은 16조7340억원이다. 이자율 연 5%를 가정하면 이자 비용으로만 연 8400억원이 들 것으로 예상된다.

삼성전자의 내년 순이익 예상치 평균은 26조7301억원이다. 전년 대비 28% 줄지만 2020년 수준을 유지할 전망이다. 이자가 오르면서 시가총액의 36%에 달하는 현금 보유액이 실적에 보탬이 될 전망이다. 하이닉스는 내년 2984억원의 순손실을 낼 것으로 증권업계는 전망하고 있다.

박의명 기자 uimyung@hankyung.com