중·저신용자 대출 대폭 확대…인터넷은행들 건전성 '역풍'

입력

수정

지면A16

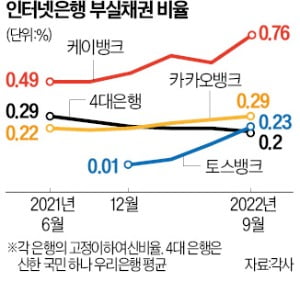

3사, 부실채권 규모 79% 늘어올 들어 중·저신용자 대출을 대폭 늘린 인터넷전문은행들이 건전성 리스크 ‘역풍’을 맞고 있다. 금리 인상기 이자 부담을 이기지 못한 취약 대출자가 부실에 빠지는 사례가 빠르게 늘고 있어서다. 인터넷은행들은 경기 변동에 민감하고 다중채무자 비중이 높은 자영업자 대출도 적극적으로 확대하고 있어 향후 잠재 부실이 커질 수 있다는 우려가 나온다.

대손충당금 적립률 높였지만

자영업자 대출 확대해 부담 커

대출 규모가 가장 큰 카카오뱅크의 NPL비율은 1년 전보다 0.08%포인트 오른 0.29%였다. 고신용자 대출이 많았던 작년에는 이 비율이 0.2% 초반대를 유지했지만 작년 말부터 금융당국 방 침에 따라 중·저신용자 대출을 크게 늘리면서 부실률도 높아졌다. 올해 중·저신용자 대출을 크게 확대한 케이뱅크의 NPL비율은 0.76%로 가장 높게 나타났다. 1년 전보다 0.27%포인트, 전 분기보다 0.16%포인트 뛰었다. 지난해 10월 출범한 토스뱅크 역시 부실률 상승세가 가파르다. 특히 가장 먼저 중·저신용자 대출 비중 40%를 달성한 10월엔 NPL 비율이 0.32%까지 올랐다.

인터넷은행들은 대손충당금을 늘려 쌓으며 대비를 충실히 하고 있다는 입장이다. 카카오뱅크(272.8%) 케이뱅크(190.2%) 토스뱅크(915.5%)의 대손충당금적립률은 시중은행(200% 안팎)보다 높은 수준이다. 다만 인터넷은행은 자영업자 신용대출까지 최근 공격적으로 확대하고 있어 향후 대손비용 부담이 더욱 커질 전망이다.

빈난새 기자 binthere@hankyung.com