주식매각 부담 던 삼성생명…회계기준 충돌 우려

입력

수정

지면A16

금감원 "보험 계약자 배당금은 자본 아닌 부채"삼성생명이 유배당 계약자에게 지급해야 할 자금의 회계처리를 놓고 발생한 논란은 삼성그룹 지배구조와 연결돼 있다. 내년 처음으로 적용되는 새 국제회계기준(IFRS17)을 앞두고 삼성생명이 보유한 삼성전자 지분의 회계처리가 수반된 문제여서다. 삼성생명은 회계상 자본 감소를 받아들이는 대신 당장 삼성전자 지분 매각 계획을 공표해야 하는 부담에서 벗어나게 됐다는 평가다.

금융당국, 생명 보유 전자지분

'팔지 않는 주식'으로 분류 허용

국제 회계기준과 달라 논란

다른 보험사에 영향 미칠 수도

국제회계기준 도입의 ‘나비효과’

삼성생명은 내년 새 회계기준 도입 시점에 삼성전자 주식을 전략적 보유 목적(매각하지 않을 주식) 또는 투자 목적(매각할 주식) 중 하나로 선택해 분류해야 한다. 투자 목적으로 분류할 경우 삼성전자 주식 가치 변동을 곧바로 손익에 반영해야 한다. 삼성전자 주가가 10% 하락하면 그해 3조원의 손실이 발생한다는 의미다. 또 주식 매각 계획에 따른 향후 현금흐름도 추정해 재무제표에 반영해야 한다. 삼성생명이 언제 삼성전자 주식을 매각할지 구체적인 청사진을 대내외에 알려야 한다는 뜻이다.

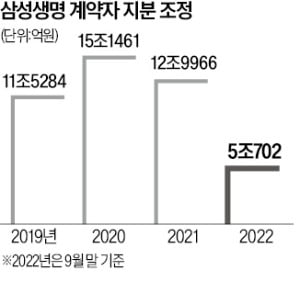

이런 탓에 삼성생명이 삼성전자 주식을 전략적 보유 목적으로 분류한 것은 불가피했다는 분석이다. 이는 재무제표 작성 시점 현재 삼성전자 주식을 매각할 계획이 없다고 회계적으로 가정한 셈이다. 이렇게 되면 삼성전자 주식을 손익이 아니라 자본 항목인 기타포괄손익으로 분류할 수 있어 주가 변동성 리스크에서 벗어난다. 주식 매각 계획을 세워야 할 필요도 없다.이 과정에서 계약자 배당금 회계 처리 논란이 발생했다. 삼성전자 주식을 전략적 보유 목적으로 분류하면 수십조원 규모의 매각 차익이 한 푼도 발생하지 않기 때문에 유배당 보험 가입자에겐 그만큼 불리할 수밖에 없다. 삼성생명은 계약자 지분 조정을 아예 자본으로 회계처리하려 했지만 금융당국과의 협의 끝에 다시 부채로 표시하기로 입장을 바꿨다.

IFRS17 취지 위반 지적도

삼성생명은 삼성전자 주식 매각 부담을 덜고, 금융감독원은 소비자 몫을 회계장부에 정확하게 표기할 수 있게 됐다. 이번 결정이 타협의 산물이라는 지적이 나오는 이유다. 문제는 여기서 끝나지 않는다. 팔지 않을 주식의 계약자 배당금을 부채로 인식하도록 한 당국의 이번 조치가 IFRS17 취지를 거스를 수 있다는 게 회계 전문가들의 시각이다. 금감원은 IFRS17의 ‘일탈’ 조항을 들어 이번 조치가 적법하다고 판단한 것으로 알려졌다. 여기서 일탈 조항이란 IFRS17이 포괄할 수 없는 특수 상황에 한해 예외 사항을 둘 수 있다는 규정이다.하지만 전문가들은 국제회계기준위원회(IASB)가 일탈 조항을 허락한 전례가 없다는 점에서 우려하고 있다. 과거 한국은 건설사 자체 분양 공동주택에 대한 수익 인식 방법, 조선사의 외화 미수금 파생상품 회계 처리 등을 놓고 IASB에 일탈 조항 적용을 요청했지만 모두 받아들여지지 않았다.이 같은 회계 처리에 대한 논란이 다른 보험사로 확대될 수 있다는 전망도 나온다. 해외에 상장돼 있는 국내 금융지주 계열 보험사들이 보유 중인 계열사 지분에 대해 동일하게 회계 처리할 경우 현지 감독당국으로부터 제재 등을 받을 수 있다는 얘기다. 신한라이프 KB생명 등이 여기에 해당한다. 상장을 추진 중인 교보생명도 영향을 받을 수 있다는 지적이다.

이지훈/이인혁 기자 lizi@hankyung.com