“셀트리온, 휴미라 시밀러 사보험 등재 시 美 20% 이상 점유”

입력

수정

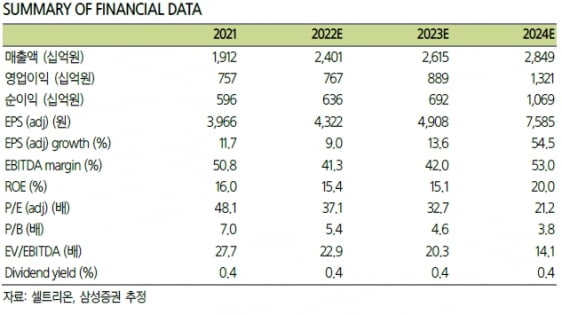

삼성증권 분석

투자의견 ‘매수’ 및 목표주가 22만원을 유지했다. 유플라이마의 시장 점유율은 보수적인 관점에서 5%로 가정하고 목표주가를 제시했다. 서근희 연구원은 “올해 셀트리온의 안정적인 실적 성장을 예상하지만 유플라이마의 미국 사보험 등재가 중요하다”며 “주요 처방약급여관리업체(PBM)와의 협상을 통해 선호의약품에 등재되면 20~30% 이상의 점유율을 확보할 수 있을 것”이라고 말했다.

PBM은 보험사를 대신해 제약사와 의약품 보험 적용 여부, 약가 및 환자 부담비율 등을 협상한다. PBM 선호의약품 목록에 등재되면 사보험을 통한 급여 혜택을 받을 수 있다.

애브비의 휴미라는 류머티즘관절염 크론병 건선 등 자가면역질환의 치료를 위해 사용되는 바이오의약품이다. 휴미라 바이오시밀러는 이달 암젠의 ‘암제비타’를 시작으로 총 10개가 미국에서 출시될 예정이다. 출시 시기는 규제기관 승인 및 휴미라 주요 특허 만료일, 애브비와의 특허 협상에 따라 달라진다.유플라이마는 오는 7월 출시를 목표하고 있다. 출시에 앞서 PBM과 협상을 진행 중이다.

서 연구원은 “셀트리온은 PBM과의 협상 경험 부족으로 보험급여 확보에 대한 불확실성이 있다”며 “하지만 제형 및 용량 등에서 차별성이 있는 만큼 보험 등재 기회는 있을 것”이라고 판단했다.

박인혁 기자 hyuk@hankyung.com