“대원제약, ‘트윈데믹’으로 올 1분기 실적 성장할 것”

입력

수정

이베스트투자증권 분석이베스트투자증권은 6일 대원제약에 대해 ‘트윈데믹’의 수혜에 따라 올 1분기 실적이 성장할 것이라고 예상했다. 투자의견 ‘매수’와 목표주가 2만3000원을 유지했다.

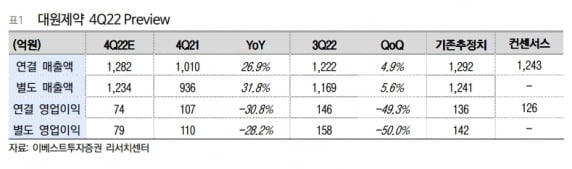

대원제약의 2022년 4분기 연결 재무제표 기준 실적은 매출 1282억원, 영업이익 74억원으로 추정했다. 매출은 전년 동기 대비 26.9% 늘겠지만, 영업이익은 49.3% 감소할 것으로 봤다. 매출은 호흡기계 전문의약품과 건강기능식품의 성장으로 성장세를 유지할 것이란 판단이다. 영업이익은 영업사원 상여금 증가와 고위급 임원의 퇴직금 지급, ‘콜대원’과 ‘뉴베인’ 마케팅 계약에 따른 일회성 비용 증가로 감소할 전망이다.

영업이익 감소는 일시적인 현상이란 판단이다. 올 1분기엔 매출과 영업이익이 성장할 것으로 전망했다. 지난달 중순부터 코로나19와 인플루엔자(독감)가 동시에 유행하는 트윈데믹이 심각해지면서 독감 및 코로나19 환자가 증가했기 때문이다. 강하나 연구원은 “2023년 1분기엔 기저 효과로 매출과 영업이익의 고성장할 것”이라고 말했다.

2023년 1분기 내에 의약품의 중국 등록 및 판매가 결정될 것으로 봤다. 대원제약은 현재 호흡기계 의약품인 콜대원, ‘코대원포르테’와 지사제 ‘포타겔’에 대해 대만과 중국 의약품 등록을 진행하고 있다. 강 연구원은 “지난 2년 동안 중국은 자국 제약사와 중국 생산 및 개발 의약품 공급을 우선시해 국내 제약사들의 진출이 힘들었다”며 “그러나 최근 트윈데믹으로 감기약과 지사제의 한국 직접 구매 사재기가 이어지고 중국 등록 가능성이 대두되고 있다”고 했다. 선호도가 높은 짜먹는 제형과 유통이 편리한 콜대원과 포타겔의 중국 등록과 판매가 결정될 수 있을 것으로 기대했다.

대원제약은 올 상반기까지 중국 트윈데믹의 수혜를 받아 성장세를 유지할 것이란 예상이다. 강 연구원은 “중국 등록과 판매에 따라 매출 성장도 기대되지만, 수출 증가로 미래 유통망이 확보된다는 점에서 기업 가치가 증대될 것”이라고 말했다.