힘받는 '美 긴축 속도 조절론'에…주식·채권 거침없는 동반 상승

입력

수정

지면A5

코스피 장중 2400 터치

코스피 9거래일 연속 상승

올 수익률 8.17% 기록

보통 주식과 반대로 움직이는

채권 가격까지 강세 이어가

"바닥 찍어…주식이 더 매력"

"채권투자 비중 확대가 유리"

전문가들 의견도 팽팽

◆9거래일 연속 오른 코스피지수

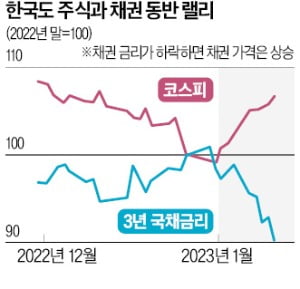

16일 코스피지수는 0.58% 상승한 2399.86에 거래를 마쳤다. 장중 2410.22까지 오르면서 지난달 14일 이후 한 달 만에 2400선을 넘어섰다.

채권 가격도 오르는 추세다. 10년 만기 국고채 금리는 작년 말 연 3.73%에서 이날 연 3.38%로 보름 새 0.35%포인트 내렸다. 채권 금리 하락은 채권 가격 상승을 의미한다. ‘KODEX 국채선물10년’ 상장지수펀드(ETF)는 이 기간 3.32% 수익을 냈다.일반적으로 위험자산인 주식과 안전자산인 채권 가격은 반대로 움직인다. 하지만 지난해에는 주식과 채권 가격이 동반 급락했다. 물가 급등에 따른 중앙은행의 공격적인 금리 인상으로 채권 가격이 하락하고 주식시장의 유동성도 쪼그라들었기 때문이다.

최근 주식과 채권이 반등하는 이유는 물가 상승 우려가 사그라들었기 때문이다. 미국 미시간대가 조사한 1년간 예상되는 기대인플레이션 중간값은 이달 4.0%로 전월(4.4%) 대비 하락했다. 4개월 연속 내림세로 2021년 4월 이후 가장 낮은 수준이다.

‘인플레이션 정점론’이 대두하면서 각국 중앙은행이 긴축 속도를 조절할 것이라는 전망이 확대되고 있다. 시카고상품거래소(CME) 페드워치에 따르면 연방기금금리(FFR) 선물시장에 반영된 미국의 2월 기준금리 0.25%포인트 인상 가능성은 94.2%를 기록했다. 한 달 전 73.9%에서 큰 폭으로 높아졌다.

◆주식·채권 자산 배분 전략은

증권가에서는 당분간 주식과 채권이 같은 방향으로 움직일 것으로 보고 있다. 하지만 주식과 채권의 동반 랠리가 무한정 지속될 순 없다는 게 전문가들의 설명이다. 시장의 시선이 물가에서 경기 및 기업 실적으로 넘어가는 시점에 주식과 채권 가격 흐름은 차별화될 것이란 분석이다.현재 주식시장과 채권시장은 금리와 경기 사이클에 대한 시각이 다르다. 채권시장은 경기 침체 가능성을 높게 보고 있다. 미국 10년 만기 국채 금리와 3개월 만기 국채 금리의 격차는 지난해 10월 초 0.21%포인트에서 이달 13일 -1.18%포인트까지 벌어졌다. 장·단기 금리 역전은 경기 침체의 전조 현상으로 해석된다.

주식시장은 옅은 침체를 전망하고 있다. 올 들어 KRX 반도체(9.88%), KRX 철강(8.35%) 등 경기민감주가 큰 폭으로 오른 반면 KRX 필수소비재(0.30%)와 KRX 보험(1.09%) 등 방어주는 상대적으로 부진하다. 중국의 리오프닝(경제활동 재개)으로 국내 기업 실적이 예상보다 좋을 것이라는 기대가 반영된 결과다.주식과 채권 중 어느 쪽이 유망한지를 놓고도 전문가 의견이 팽팽히 맞서고 있다. 박상현 하이투자증권 수석연구위원은 “경기가 예상보다 강하면 금리 인하를 기대하기 어려워 채권보다 주식이 매력적”이라며 “중국 리오프닝의 영향이 예상보다 클 것으로 전망돼 상반기에는 주식이 채권보다 유망할 것”이라고 말했다.

정용택 IBK투자증권 수석연구위원은 “주식이 추세적으로 상승하려면 경기가 돌아서거나 통화정책 방향이 바뀌어야 하지만 현재로선 둘 다 기대하기 어렵다”며 “경제 성장률을 고려할 때 금리가 추가로 하락할 여지가 크다는 점에서 채권 비중을 늘릴 시기”라고 조언했다.

서형교 기자 seogyo@hankyung.com