18년 만에 역성장…LG생건 '엇갈린 전망'

입력

수정

지면A18

증권사 '180도 다른 목표가' 왜18년 만에 실적이 뒷걸음질친 LG생활건강의 주가 향방을 놓고 증권가 전망이 엇갈리고 있다.

"면세점 화장품 매출 감소"

메리츠證, 80만원으로 하향

"中 리오프닝 수요 강할 것"

키움證, 90만원으로 올려

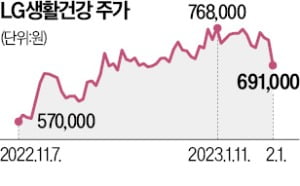

LG생활건강 주가 전망은 엇갈린다. 이날 메리츠증권은 이 회사 목표주가를 90만원에서 80만원으로 하향했다. 신한투자증권(89만원→83만원), DB금융투자(90만원→85만원)도 목표주가를 내렸다.

영업이익률이 높은 유통채널인 면세점 내 화장품 매출이 감소하고 있기 때문이다. 지난해 4분기 면세점 화장품 매출(2349억원)은 전분기 대비 약 600억원 줄었다. 면세점 화장품 매출을 이끌었던 중국 따이궁이 떠난 영향이다. 신한투자증권은 지난해 4분기에 이어 올 1분기 면세점 매출도 전 분기 대비 약 525억원 감소할 것으로 전망했다. 하누리 메리츠증권 연구원은 “중국 리오프닝(경제활동 재개)에 따른 실적 회복 기대는 올 들어 주가에 선반영됐지만 실적 하향세는 아직 주가에 반영되지 않은 상태”라고 분석했다.반면 이베스트투자증권(70만원→87만원)과 키움증권(83만원→90만원), 삼성증권(59만원→77만원) 등은 이날 LG생활건강 목표주가를 일제히 상향했다.

이들은 2분기 이후 본격화할 중국 리오프닝 효과에 주목했다. 박은경 삼성증권 연구원은 “중국 리오프닝에 따른 수요가 강할 것으로 예상되고 재고가 소진된 따이궁의 면세점 구매량도 늘어날 수 있다”며 “주가는 ‘상고하저’ 흐름을 보일 것”이라고 말했다.

심성미 기자 smshim@hankyung.com