오스템 회장, 'CB 콜옵션' 편법증여 논란

입력

수정

지면B7

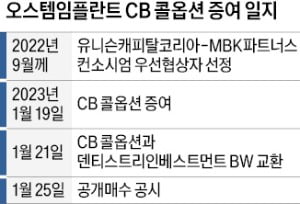

사모펀드에 지분 팔기 이틀 전최규옥 오스템임플란트 회장이 경영권을 매각하는 과정에 자녀들에게 전환사채(CB) 콜옵션(매수청구권)을 증여하면서 편법 증여 논란에 직면했다. 공개매수 직전 이 같은 증여를 단행하면서 자녀들이 세금을 절감할 수 있게 된 게 아니냐는 것이 핵심이다. CB 콜옵션은 증여세를 내지만 통상 양도소득세는 내지 않는다.

공개매수 직전 자녀들에 증여

"주가 뛰기 전에 넘겨 세금 절감"

자녀들은 BW와 교환

"CB 콜옵션 거래는 양도세 안내

과세 여지 있지만 新증여 방법"

○CB 콜옵션 증여세·양도세 있다? 없다?

상장사의 CB 콜옵션은 증여 전 두 달의 평균 주가와 직전일 주가 중 큰 금액을 기준으로 책정된다. 이번 CB 콜옵션 증여의 경우 두 달 평균 주가보다 직전 거래일 주가(13만9700원)가 높아 이를 근거로 증여세를 책정하게 된다. CB 콜옵션의 주당 가치는 단순 계산으로 13만9700원에서 CB 발행 당시 전환가인 3만8736원을 뺀 10만964원이 된다. CB 전환 시 취득 가능한 주식 수가 51만6315주이기 때문에 CB 콜옵션의 가치는 약 521억원이다. 증여세 최고 세율 과세 구간인 30억원을 웃돌기 때문에 증여세는 최고 세율인 50%를 적용해 260억원 정도 될 것으로 추산된다.

○“CB 콜옵션 특수성 활용한 新증여”

이번 의혹은 증여 시점도 한몫했다. 최 회장이 UCK-MBK 컨소시엄에 지분을 팔기로 주식매매계약(SPA)을 체결하기 이틀 전에 자녀들에게 CB 콜옵션을 증여했기 때문이다. 공개매수 이후 주가가 높아질 것을 대비해서 미리 증여했다는 게 의혹의 핵심이다.만약 공개매수 발표 이후 증여를 발표했다면 양도소득세 여부와 상관없이 더 많은 증여세를 내야 하기 때문이다. 최 회장이 자녀들에게 증여하기 전 주가가 13만원대였지만, 공개매수 결정 후 주가는 공개매수 가격인 19만원에 육박하고 있다. 이에 대해 UCK-MBK 컨소시엄 측은 “SPA를 맺을 때 최 회장의 자녀들로부터 CB 콜옵션을 사오고 BW를 지급하기로 했다”며 “계약을 위해 선제적으로 최 회장이 상속 날짜를 맞춘 것에 불과하다”고 했다. 이어 “최 회장이 증여세를 줄이기로 마음먹었다면 SPA 이틀 전이 아니라 주가가 더 낮았을 때 증여했을 것”이라고 말했다.

핵심은 증여세가 아니라 양도소득세에 있다. 최 회장의 두 자녀가 UCK-MBK 컨소시엄에 CB 콜옵션을 주당 전환가 19만원에 넘겼기 때문에 증여받았을 때와 비교해 주당 5만원가량의 양도차액이 발생했다. 양도차액은 총 260억원 정도다.

국세청은 통상적으로 CB 콜옵션 거래에 양도소득세를 적용하지 않았다. 양도소득세는 열거주의를 채택하고 있어 특정 자산군에 대해서만 과세하고 있다. 양도소득세 과세 대상은 토지 건물 등 부동산과 주식, 파생상품 등이 있다. 가상화폐의 양도차액에 대해 과세할 법적 근거가 없다는 것도 이 같은 이유 때문이다.

이번 CB 콜옵션 거래의 양도소득세 과세 여부에 대해서는 전문가들의 의견이 엇갈리고 있다. 여타 CB 콜옵션 거래에서처럼 비과세를 적용할 것이라는 의견이 있는 반면 공개매수가격이 19만원으로 정해진 상황에서 거래가 이뤄졌기 때문에 주식이나 파생상품 등으로 간주해 양도소득세 과세 대상이 될 수 있다는 의견도 있다. 만일 국세청이 CB 콜옵션 매도 차액에 대해 비과세를 적용한다면 최 회장 자녀들은 양도차액(260억원)의 절반에 해당하는 130억원가량을 절세하는 셈이다.

한 세무 전문가는 “CB 콜옵션 양도세를 안 내거나 증여세보다 덜 낼 수 있다면 그만큼 세금을 아낄 수 있게 된다”며 “CB 콜옵션이 가진 특수성을 활용한 새로운 방식의 증여라고 볼 수 있다”고 설명했다.

이동훈 기자 leedh@hankyung.com