KB 4.4조, 기업은행 2.8조…사상 최대 실적

입력

수정

지면A17

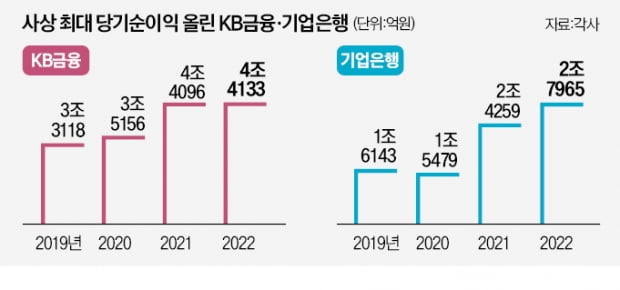

KB금융 순익 전년보다 0.1%↑KB금융그룹과 기업은행이 나란히 지난해 사상 최대 실적을 올렸다. 금리 상승기를 맞아 예대 금리차(예금금리와 대출금리 차이)가 확대되면서 이자 수익이 크게 늘었기 때문으로 풀이된다.

대출 증가·순이자마진 확대 덕분

배당성향 26%·3천억 자사주 매입

기업銀은 전년대비 15.3% 증가

中企대출 220.7조…8.2% 늘려

4분기 순이익은 줄어

KB금융은 작년 당기순이익이 4조4133억원으로 집계됐다고 7일 발표했다. 전년(4조4096억원)보다 37억원 증가했다. 주식시장 침체와 금융시장 변동성 확대로 불확실성이 커진 가운데 대출 증가와 순이자마진(NIM) 확대에 힘입어 순이자이익이 급증했다. 순이자이익은 전년 대비 18.9% 늘어난 11조3814억원에 달했다.

작년 4분기 순이익은 3854억원으로 전분기(1조2713억원) 대비 69.7% 줄었다. 희망퇴직 비용과 보수적인 경기 전망을 반영한 대손충당금 적립 등 일회성 비용이 반영된 결과로 해석된다. KB금융 관계자는 “그룹 핵심 사업 부문에 대한 경쟁력 강화와 비은행 포트폴리오 다각화 노력으로 그룹 수수료 이익은 2년 연속 3조원 이상을 기록했다”며 “과거 대비 이익 창출 체력이 좋아졌다”고 설명했다. KB금융과 국민은행의 작년 4분기 NIM은 각각 1.99%, 1.77%로 3분기(1.98%, 1.76%)보다 0.01%포인트씩 높아졌다.

KB금융은 이날 이사회를 열고 2022년도 현금배당성향을 2021년과 같은 26%로 결정하고, 3000억원 규모의 자사주 매입·소각을 의결했다. 이에 따라 지난해 총주주환원율은 33%로 2021년보다 7%포인트 높아졌다. KB금융 관계자는 “작년 하반기 이후 보통주자본(CET1) 비율 13% 수준 관리, 이 비율을 초과하는 자본의 주주 환원 등의 원칙을 포함한 중장기 자본관리계획을 세워 실천하고 있다”고 했다.이번 발표는 일제히 사상 최대 실적이 예상되는 국내 4대 금융지주가 어떤 주주환원 정책을 내놓을지 관심이 집중되는 가운데 나왔다. 행동주의 펀드 얼라인파트너스는 지난달 “국내 7대 금융지주의 주가가 저평가됐다”며 주주환원율을 당기순익의 최소 50%로 높이는 정책 도입을 요구했다. 이어 이달 9일까지 이사회 결의를 통해 자본배치정책 및 중기 주주환원정책을 도입하고, 공정공시를 통해 공식 발표할 것을 주문한 상태다.

기업은행 중소기업 대출 급증

기업은행은 전년 대비 15.3% 증가한 2조7965억원의 순이익(자회사를 포함한 연결 기준)을 거뒀다고 발표했다. 은행 별도 순이익은 2조4705억원으로 전년(2조241억원)보다 4464억원 늘었다.코로나19 확산 이후 경영난을 겪는 중소기업과 소상공인을 적극적으로 지원한 결과 작년 말 중기 대출 잔액이 전년 말보다 16조8000억원(약 8.2%) 늘어난 220조7000억원을 기록했다. 중소기업금융 시장 점유율은 약 23%를 차지했다.고정이하여신비율은 전년과 같은 0.85%로 집계됐다. 대손비용률과 연체율은 각각 0.5%, 0.32%로 안정적인 건전성 수준을 나타냈다. 지난해 4분기 대손충당금을 충분히 적립해 미래 위험에 대비한 손실 흡수 능력을 선제적으로 확보했다는 진단이다.

기업은행 관계자는 “국책 은행 중 유일한 상장사로서 이윤을 창출해 공공성과 주주가치를 높이는 데 최선을 다하고 있다”며 “안정적인 이익 창출력을 토대로 중소기업 지원 등 시장 안전판 역할을 강화하겠다”고 밝혔다.

박상용 기자 yourpencil@hankyung.com