"휴젤, 매출 확대의 원년…적정주가 20만원"

입력

수정

다올투자증권 분석다올투자증권은 10일 휴젤에 대해 중국 미국 유럽 등 주요 지역에서 매출 확대가 기대된다며 투자의견 '매수'를 유지하고, 적정주가를 20만원으로 높였다.

휴젤은 작년 4분기에 매출 855억원, 영업이익 312억원을 기록했다. 전년 동기 대비 각각 48%와 60% 증가한 수치로 시장 예상치(컨센서스)를 웃돌았다. 보툴리눔 톡신 수출이 504억원으로 82% 급증했다. 2022년 2분기 톡신을 출시한 유럽에서의 매출 호조와 남미, 아시아 등에서의 성장이 있었다. 판관비는 전분기보다 48억원 증가했는데, 국제무역위원회(ITC) 소송 비용 45억원이 발생했다.

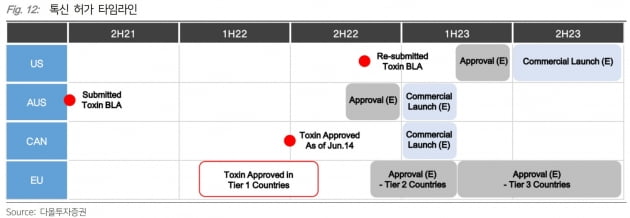

올해 매출은 전년 대비 21% 증가한 3396억원, 영업이익은 6% 늘어난 1082억원으로 예상했다. 성장의 핵심은 중국과 유럽이라고 했다. 중국 매출은 35% 늘어난 350억원, 유럽은 163% 급증한 204억원으로 추산했다.영업이익 증가율이 더 낮을 것으로 본 것은 마케팅 비용의 증가와 ITC 예상 소송 비용 240억원을 반영했기 때문이다.

박종현 연구원은 "오는 4월 톡신의 미국 허가 발표가 예정돼 있다"며 "2023년 유럽 매출 본격화, 중국 매출 확대, 하반기 미국 사업 개시 등으로 주가 재평가가 기대된다"고 말했다.