퇴직금 당겨 쓴 김 부장, 특례 활용하면 퇴직소득세 줄어든다

입력

수정

지면A22

노후자금 관리 팁

중간정산, 근속연수 깎여

소득세 계산 불리했지만

특례 땐 입사일부터 포함

근속연수 길어져 공제액↑

연금 1200만원 넘는 은퇴자

종합소득 1400만원 안되면

'세율 6.6%' 종합과세 유리

月 수령액 100만원 넘으면 세율↑

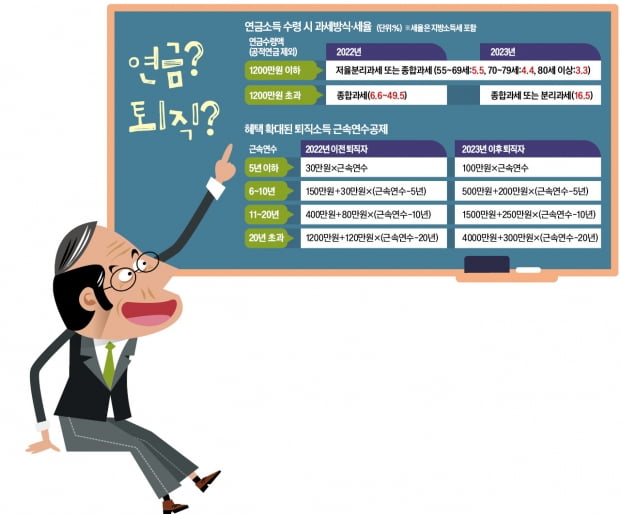

연금 수령액이 1200만원보다 많은 사람의 종합소득이 1200만원 초과, 1400만원 이하라면 6.6%의 세율이 적용되기 때문에 종합과세를 유지하는 것이 유리하다. 1400만원 초과, 5000만원 이하인 경우엔 16.5%의 세율이 적용돼 차이가 없고, 5000만원보다 많으면 종합소득세율이 26.4~49.5%에 달하기에 분리과세를 선택하는 것이 낫다.

연금 수령 개시 시점이 언제인지도 세 부담을 좌우한다. 연금소득세율은 ‘55세 이상 70세 미만’은 5.5%, ‘70세 이상 80세 미만’은 4.4%, ‘80세 이상’은 3.3%로 수령 개시 시점이 늦어질수록 낮아진다. 연금 수령 시점을 늦추는 것이 절세에 도움이 되지만 연금저축 등 잔액이 많을 경우 수령 개시 시점을 늦추면 연간 연금 수령액을 1200만원 이상으로 높여 절세 효과를 줄일 수 있다.세법 개정으로 올해부터 고령자가 보유 주택(종전 주택)을 팔고 종전 주택보다 낮은 가격의 주택을 취득한 경우 그 차액을 최대 1억원까지 개인형퇴직연금(IRP) 연금저축 등 연금계좌에 납입할 수 있다. 부부 중 1명이 60세 이상인 1주택자로 종전 주택의 기준시가가 12억원 이하면 된다. 주택 이전 과정에서 발생한 차액을 주식 등 금융 상품에 투자할 경우 투자에서 발생한 이자와 배당에 15.4%의 소득세가 부과되지만, 연금 수령 시 운용 수익에 상대적으로 낮은 세율(3.3~5.5%)의 연금소득세가 부과된다.

올해 근속연수공제 혜택 확대

퇴직금을 중간정산(중도인출)한 사람이라면 중간정산 특례에 따른 유불리를 따져봐야 한다. 퇴직금을 중간정산하면 그 이후부터 근속한 것으로 보고 퇴직소득세를 부과한다.중간정산 특례를 이용하면 과거에 중간정산한 퇴직금과 최종 퇴직금을 합산해 퇴직소득세를 새로 계산한다. 중간정산 때 지급한 퇴직금과 앞으로 지급할 퇴직금을 합산해 퇴직소득세를 산출한 뒤 중간정산 당시 납부한 퇴직소득세를 빼는 방식이다. 특례 적용 시 근속연수는 첫 입사일부터 계산돼 더 길어진다.퇴직소득세는 근속연수와 환산급여에 따라 일정 금액을 공제하고 과세한다. 근속연수가 길수록 공제액이 더 큰데, 올해부터 근속연수공제 금액이 대폭 인상됐다. 20년 초과 근속자를 예로 들면 올해 근속연수공제액은 ‘4000만원+300만원×(근속연수-20년)’으로 기존 ‘1200만원+120만원×(근속연수-20년)’에 비해 공제액이 세 배 이상 커졌다.

퇴직금을 일시금이 아니라 연금으로 수령하면 추가적인 절세가 가능하다. 이 경우 연금 수령 기간 10년까지는 퇴직소득세의 30%를 감면해주고, 10년을 초과해 연금으로 수령한 퇴직소득에 대해선 40%까지 감면한다.

황정환 기자 jung@hankyung.com