이번엔 '금리 사고'…상호금융 왜 이러나

입력

수정

지면A17

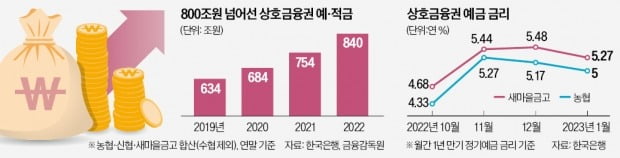

"예·적금 840조, 덩칫값 못해"고정금리가 적용되는 줄 알고 가입한 적금상품에 4년차부터 변동금리가 소급 적용된다는 것을 농협이 약관에 명시하지 않아 논란이 일고 있다. 연 6% 고정금리로 가입한 적금이 4년차가 될 때 금리가 연 3%로 낮아질 경우 1~3년차 납입액에도 연 6%가 아니라 연 3% 금리가 적용되기 때문이다. 농협 등은 작년 말부터 연 6%가 넘는 고금리 예·적금으로 고객을 끌어들이다가 가입자가 몰리자 전화를 돌려 해지를 종용하는 사례도 잇따랐다. 농협 신협 수협 새마을금고 등을 합쳐 예·적금 규모가 800조원을 넘어선 상호금융권에서 예금 사고가 빈번한 건 금융감독원 검사와 약관심사를 받지 않는 ‘규제 공백’ 때문이란 지적이 나온다.

농협, 5년만기 '자유적립적금'

고정금리라더니 변동금리 둔갑

농협측 "금리 적용 다시 검토"

신협 '적금 해지' 읍소하더니

조합원 배당률 두 배 올리기도

“금리 적용 어떻게 할지 검토 중”

약관이 불분명하다는 지적이 제기되자 농협중앙회는 지난달 24일 약관을 바꾸고 NH스마트뱅킹에서 비대면 판매를 중단했다. 농협중앙회 관계자는 “기존 약관이 오해할 여지가 있게 쓰여진 건 맞다”며 “가입 3년이 넘은 경우 1~3년차 납입액에 금리를 어떻게 적용할지는 다시 내부 검토 중”이라고 했다.

금융당국은 3년이 지난 시점의 금리가 계약 당시 약정금리보다 높으면 해당 시점의 금리를, 계약 당시 금리가 더 높으면 계약 당시 금리를 적용해야 한다는 입장인 것으로 전해졌다. 금리가 연 2% 수준이던 2020년 가입 고객은 5%대 금리를 적용받게 되고 6% 수준에서 가입한 고객은 3년 뒤 금리가 연 3%로 떨어져도 연 6% 금리를 받게 되는 셈이다. 당국 관계자는 “약관에 문제가 있다는 사실은 인지하고 있다”면서도 “중앙회의 적금 상품에 대한 약관심사 권한과 중앙회 검사 권한은 당국에 없어 중앙회에 협조를 요청하는 정도”라고 말했다.아직 약관 개정 이후 3년이 지나지 않은 만큼 기존 고객의 1~3년차 납입액에 변동금리가 적용된 상황은 아니다. 현재 이 적금에 가입한 고객은 4만8620계좌, 2463억원에 달한다. 농협중앙회는 문제가 되고 있는 연 6% 이상 금리가 적용된 적금 계좌는 841개에 불과하다고 했다.

적금 해지 읍소해놓고 배당은 두 배로

상호금융권에선 예금 금리가 급등한 지난해 하반기부터 ‘적금 해지 읍소’ 사태가 빈번하다. 전북 태인농협은 연 5.4% 자유적금을 팔았다가 올해 초 예금금리 부담이 급증하자 “납입액을 줄여달라” “해지해달라”고 전화를 돌렸다.적금 해지를 읍소해놓고 조합원 배당률은 두 배로 끌어올리기도 했다. 충북 내수신협은 작년 말 연 6.14%(3년 만기 기준)로 유니온 자유적금을 판매했다가 자금이 몰려 이자 지급을 감당할 수 없게 되자 올 1월부터 가입자들에게 납입액을 줄여달라고 요청했다. 하지만 조합원에게 주는 배당률은 기존 2.1%에서 4.0%로 끌어올렸다. 영업이익이 늘면서 배당성향이 44.8%에서 33.8%로 낮아졌고, 예금금리가 올라간 만큼 조합비 수익률도 올려야 한다는 것이다.

박진우 기자 jwp@hankyung.com