"예·적금보다 낫다"…만기매칭 ETF 돌풍

입력

수정

지면A23

올해 들어 1조4600억 유입올 들어 만기매칭형 채권 상장지수펀드(ETF)에 1조원이 넘는 자금이 들어왔다. 만기매칭형 ETF는 만기까지 보유하면 원금과 이자를 돌려주는 상품이다. 미국 실리콘밸리은행(SVB) 파산 등으로 채권시장의 투자 심리가 얼어붙었지만 만기매칭형 ETF의 인기는 사그라들지 않고 있다. 1~2년만 넣어두면 연 3% 이상의 이자와 원금을 받을 수 있어 증시 부진으로 투자처를 찾지 못한 자금이 몰리고 있다는 분석이다.

회사채·은행채 ETF 특히 인기

4% 육박하는 기대수익률 '매력'

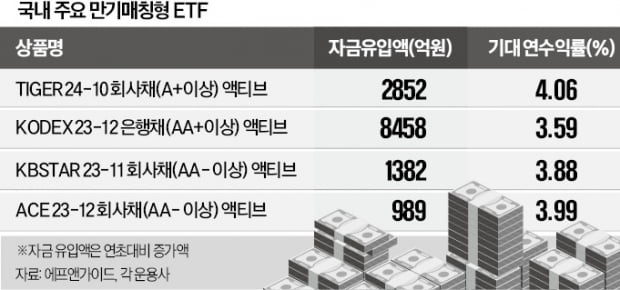

○회사채·은행채 상품에 ‘뭉칫돈’

다른 자산운용사 상품에도 꾸준히 자금이 들어오고 있다. ‘KODEX 23-12 은행채(AA+ 이상) 액티브’에는 같은 기간 8458억원이 순유입됐다. ‘KBSTAR 23-11 회사채(AA- 이상) 액티브’에는 1382억원, ‘KBSTAR 25-11 회사채(AA- 이상) 액티브’에는 226억원이 모였다. ‘ACE 23-12 회사채(AA- 이상) 액티브’에는 989억원, ‘ACE 24-12 회사채(AA- 이상) 액티브’에는 493억원이 순유입됐다.

○개인투자자들도 ‘적금 대신’

국공채 유형보다는 회사채와 은행채 관련 상품에 자금이 몰리고 있다는 분석이다. 만기매칭형 ETF는 채권 발행처가 부도가 나지 않는 이상 상품명에 표시된 시점에 약속한 기대 수익률을 보장해 준다. 회사채와 은행채가 국공채보다 부도 위험이 높기 때문에 수익률이 더 높다.각 운용사에 따르면 만기매칭형 ETF의 연 기대수익률은 회사채는 3.8~4%대, 은행채는 3.5%, 국공채는 3.3~3.4%다. 경기침체 우려에도 국내 주요 기업과 은행의 부도 위험이 그리 높지 않다고 판단한 투자자들이 상대적으로 높은 이자를 주는 회사채·은행채 ETF 매입에 적극적으로 나서고 있다는 분석이다.

기관뿐 아니라 개인투자자들도 만기매칭형 ETF 투자에 나서고 있다. ‘TIGER 24-10 회사채(A+ 이상) 액티브’는 순유입된 2852억원 중 862억원이 개인투자자 돈이었다. 은행 예·적금은 이자율이 많이 내려간 데다 납입할 수 있는 금액도 제한된다. 투자자들이 만기매칭형 ETF를 예·적금의 대체재로 사용하고 있다는 게 운용사 관계자의 설명이다.

정승호 미래에셋자산운용 ETF 운용매니저는 “금리가 올해 큰 폭으로 내려갈 가능성이 낮은 만큼 채권 이자율도 매력적인 수준에 머물 것”이라며 “만기매칭형 ETF 수요는 점점 더 늘어날 가능성이 높다”고 말했다.

성상훈 기자 uphoon@hankyung.com