“마크로젠, 올해 실적 회복할 것…내년부턴 성장 기대”

입력

수정

대신증권 분석대신증권은 28일 마크로젠에 대해 올해 실적을 회복하고 내년부터 성장을 기대했다. 투자의견 ‘매수’와 목표주가 3만원을 유지했다.

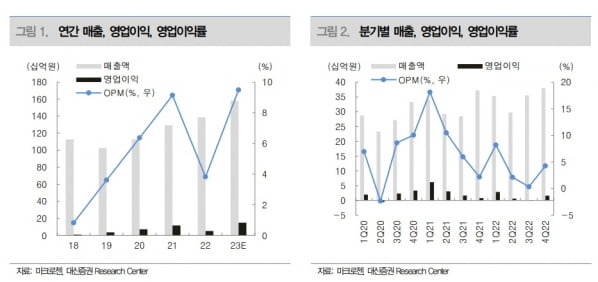

마크로젠은 2022년에 매출 1386억원, 영업이익 53억원을 기록했다. 매출은 전년 대비 7.3% 늘었고, 영업이익은 55% 감소했다. 실적이 부진했던 건 환율과 인건비가 상승한 데다 지분 평가손실이 발생했기 때문이다.

한송협 연구원은 “강달러 기조는 대부분의 원재료를 달러로 수입하고 매출은 원화로 인식하는 마크로젠에게 부정적”이라며 “또 인건비와 신규 장비 투자로 인한 연구개발(R&D) 비용 상승 역시 영업이익 부진의 원인”이라고 말했다.

또 마크로젠이 지분을 보유하고 있는 쓰리빌리언과 이뮨메드의 상장 연기로 공정가치금융자산 평가손실이 200억원 이상 발생했다고 했다.

올해는 2021년 수준의 영업이익률을 회복할 수 있을 것으로 봤다. 원·달러 환율이 안정화되고 인건비 상승이 종료되면서다. 2023년 매출과 영업이익은 작년보다 각각 14.0%와 183% 증가한 1580억원과 150억원으로 추정했다.

내년부턴 성장할 것으로 전망했다. 현재 지속적으로 쌓고 있는 유전체 데이터를 활용할 수 있는 플랫폼 사업이 본격화될 것이란 판단이다. 한 연구원은 “마크로젠은 올해 1분기 일루미나의 신제품 ‘NovaSeq X’ 도입을 완료해, 기존 장비 대비 2.5배의 처리량을 확보했다”며 “유전체분석의 원가 감소 효과를 기대한다”고 말했다.

향후엔 대규모 유전체 위탁분석 및 서비스를 제공하는 ‘지놈 파운드리(Genome Foundry)’ 사업도 시작할 예정이다. 한 연구원은 “2~3년 이내에 국가 단위의 유전체 분석 프로젝트가 동시다발적으로 나올 것”이라며 “마크로젠의 유전체분석 처리량은 국내 1위, 글로벌 5위로 글로벌 유전체분석 수요가 증가하면 충분히 대응할 수 있는 수준”이라고 했다.