美 1분기 어닝시즌 시작 전부터 "현재 주가 수익에 비해 과대평가됐다"

입력

수정

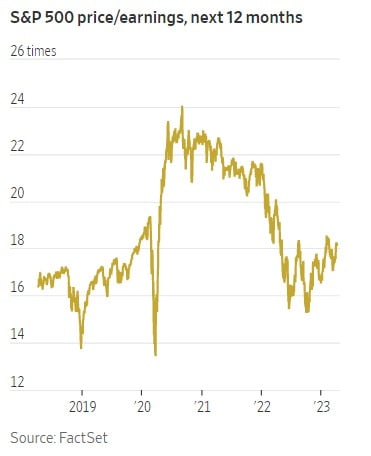

1분기 기업 실적 전년 대비 6.8% 감소 전망미국에서 올해 1분기 실적발표를 앞두고 현재 주가가 수익성에 비해 과대 평가됐다는 전망이 나온다. 헤지펀드 등 금융기관은 미리 S&P500 선물 매도 계약을 큰 폭으로 늘렸다. 지난달 실리콘밸리은행(SVB) 파산으로 인한 은행 위기 여파가 쉽사리 가라앉지 않을 거란 관측이다.

헤지펀드 S&P500 매도 계약 대거 체결

14~19일 은행주 실적발표일이 분수령

9일(현지시간) 월스트리트저널에 따르면 금융정보업체 팩트셋은 올해 1분기 S&P500에 편입된 기업의 수익이 전년 동기 대비 6.8% 감소할 것이라고 전망했다. 코로나 팬데믹으로 인해 수익이 급격히 악화한 2020년 2분기 이후 최대 감소 폭이다.팩트셋이 애널리스트 전망치를 집계한 결과에 따르면 S&P500 편입 기업의 매출은 1분기 동안 1.8% 증가할 것으로 보인다. 전망이 맞는다면 2020년 3분기 이후 가장 낮은 매출 증가율을 기록하게 된다.

미 투자자문사 브라운어드바이저리의 에릭 고든 주식투자부문장은 WSJ에 "기업 이익 전망치만 살펴보면 우리는 이미 침체기에 진입했다"고 말했다.

주가가 과대 평가됐다는 우려에 헤지펀드는 미리 매도를 준비하고 있다. 미 상품거래위원회(CFTC)는 S&P500 투기적 순포지션이 -32만 1500계약이라고 7일 발표했다. 투기적 순포지션은 헤지펀드 등 투기적(비 상업적) 금융기관이 시카고와 뉴욕 선물시장에서 체결한 매수미결제약정과 매도미결제약정의 차이를 가리킨다. 음수(-)값이 커질수록 매도 포지션 거래가 매수를 앞섰다는 뜻이다. CFTC는 매주 순포지션 결과를 발표한다.

CFTC에 따르면 지난 1일부터 6일까지 투기적 금융기관이 체결한 S&P500 선물에 대한 매도 미결제 약정 계약 건수가 매수 계약보다 32만건 많았다. 매도가 매수를 30만건 이상 웃돈 건 2020년 6월(-30만 3000건) 이후 처음이다. 당시 미 중앙은행(Fed)은 코로나19가 퍼진 뒤 처음으로 통화 긴축을 시사한 바 있다.

투자자들은 오는 14~19일 은행주의 1분기 실적발표일을 주시하고 있다. 실적에 따라 신용 경색 가능성을 간접적으로 진단할 수 첫 번째 신호로 받아들여서다. 은행 실적을 살펴보면 미래 대출 기준을 강화할지를 판단할 수 있게 된다. 오는 14일 JP모간과 씨티그룹, 웰스파고 등이 1분기 실적을 공개한다. 이어 뱅크오브아메리카(18일)와 US뱅코프(19일)이 실적을 발표한다.

이미 대출 기준이 더 엄격해지는 걸 염두에 둔 기업도 나온다. 스콧 두바 프라임 캐피털 최고재무책임자(CIO)는 WSJ과의 인터뷰에서 "이미 대출 심사 강화를 전제로 경제 전망을 재평가하고 있다"며 "이를 통해 우리 회사의 재무 건전성을 측정하려 한다"고 말했다.

오현우 기자 ohw@hankyung.com