코스맥스, 나홀로 '리오프닝 훈풍'

입력

수정

지면A19

이달 11% 뛰고 목표주가↑국내 화장품 제조업체인 코스맥스와 한국콜마에 대한 증권업계 평가가 분기 실적 발표 후 크게 엇갈리고 있다.

LG생건·아모레 등은 하락

한국콜마는 전망 먹구름

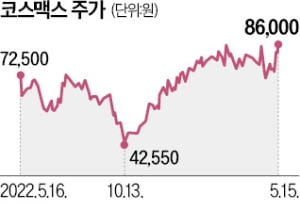

지난 12일 코스맥스의 1분기 실적 발표가 목표주가 ‘줄상향’으로 이어졌다. 코스맥스의 1분기 영업이익은 138억원으로 시장 전망치(122억원)를 12.9% 웃돌았다. 중국 시장에선 여전히 부진했지만 국내 매출이 크게 늘면서 실적을 견인했다.

이날 코스맥스 주가는 3.74% 올랐다. 이달 들어 이날까지 주가 상승률은 11.39%로 같은 기간 코스피지수 상승률(-0.88%)을 크게 웃돌았다. 같은 기간 화장품 대장주인 아모레퍼시픽과 LG생활건강은 각각 5.75%, 8.82% 하락했다.정소연 교보증권 연구원은 “리오프닝(경제활동 재개) 효과와 색조 화장품 판매 호조로 국내 시장뿐 아니라 동남아시아 시장의 1분기 매출도 전년 동기 대비 42% 증가했다”며 “다만 중국 시장 회복은 더딘 편”이라고 설명했다.

코스맥스와 같은 날 1분기 실적을 발표한 한국콜마는 좋은 평가를 받지 못했다. 삼성증권 등 증권사 4곳이 이날 목표주가를 낮췄다. 한국콜마의 1분기 영업이익이 120억원으로 시장 전망치(212억원)를 크게 밑돌았기 때문이다.

배태웅 기자 btu104@hankyung.com