“엘앤씨바이오, 하반기 신제품 판매로 실적 성장 본격화”

입력

수정

증권가 분석엘앤씨바이오가 올 1분기에도 매출 성장세를 이어갔다. 16일 증권가에서는 올 하반기부터 신제품 ‘메가카티(MegaCARTI)’의 본격적인 생산 및 판매에 따라 빠른 실적 성장이 나타날 것으로 전망했다.

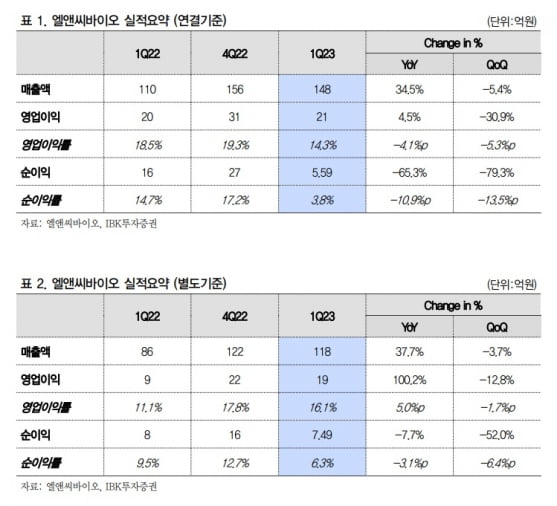

엘앤씨바이오는 2023년 1분기에 연결 재무제표 기준으로 매출 148억원, 영업이익 21억원을 기록했다. 전년 동기 대비 매출은 34.5%, 영업이익은 4.5% 증가했다.

김규상 하나증권 연구원은 “매출은 2018년 말 상장 후 2019년 1분기부터 17개 분기 모두 전년 동기 대비 증가했다”며 “2019부터 2022년까지 연평균성장률(CAGR)은 25.5%”라고 말했다.

1분기 영업이익률은 메가카티 출시를 위한 사전 마케팅 비용 집행과 연구개발(R&D) 및 영업인력 채용, 코로나19로 인한 원재료비 상승 등으로 소폭 축소됐다.

이건재 IBK투자증권 연구원은 “매출 성장 대비 아쉬운 영업이익 개선세가 나타났지만 별도 실적은 매출 118억원, 영업이익 19억원으로 전년 동기 대비 각각 37.7%와 100.2% 늘었다”며 “연결 자회사인 글로벌의학연구센터가 1분기 연결 영업이익에 영향을 미쳤지만, 국내 화장품 산업 성장으로 하반기에는 위해 요소가 해결될 가능성이 높다”고 했다.

엘앤씨바이오는 올해 메가카티에 대해 과학기술논문인용색인(SCI)급 학술지에 논문을 게재할 예정이다. 이 논문을 기반으로 신의료기술평가 유예 대상 신청 및 각종 학회에서 발표를 이어갈 계획이다.

김 연구원은 “메가카티는 임상에서 50~65세의 고연령, ICRS(연골 결손 정도를 나누는 국제표준 기준) 3~4등급, 4~10cm² 이상의 큰 병변이 발생한 환자들에게서 확연한 효과를 입증했다”며 “신의료기술평가 유예 대상에 선정되면 판매가 가능해, 메가카티 매출이 즉시 발생할 수 있을 것”이라고 했다.

엘앤씨바이오는 지난 12~13일 열린 대한슬관절학회에서 메가카티의 연구 성과와 제품을 공개했다. 이 연구원은 “메가카티는 올해 4분기부터 매출을 내기 시작해 내년엔 연간 300억원 이상을 기록할 것”이라고 추정했다.

하나증권은 2023년 엘앤씨바이오의 연결 기준 매출과 영업이익을 각각 676억원과 136억원으로 추산했다. 작년보다 각각 28.5%와 41.7% 증가할 것이란 예상이다.

김예나 기자 yena@hankyung.com