투자기업 가치 급락…SK 16만원대 횡보

입력

수정

지면A23

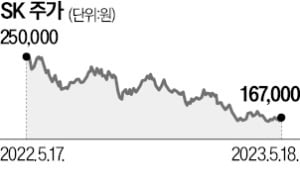

SK "2025년까지 몸값 높일 것"2021년 3월 SK는 2025년까지 주가를 200만원으로 끌어올리겠다는 목표를 발표했다. 당시 주가가 26만원대이던 시절이었다. 하지만 이후 SK 주가는 하락세를 거듭하며 18일 16만7000원에 거래를 마쳤다. 올해 코스피지수가 12.4% 올랐지만 SK는 11.6% 떨어졌다. 최고점인 2021년 2월(36만500원)과 비교하면 43% 하락했다. 금리 상승에 취약한 사업 구조, 높은 부채 규모, 자회사 실적 부진이 복합적으로 영향을 미쳤다는 분석이다.

자회사 업황 부진·부채 부담

고점 대비 주가는 43% 하락

하지만 금리가 급등하면서 수조원에 달하는 투자 기업의 지분가치가 급락했다. 투자를 위해 늘어난 124조원(1분기 말)에 이르는 부채도 부담으로 작용했다. 작년에만 2조1411억원을 이자 비용으로 썼다. 운용사 관계자는 “투자 기업이 주로 비상장 벤처기업이어서 금리 상승 충격을 고스란히 받았다”고 설명했다. 증시가 침체되면서 투자금 회수도 난항을 겪고 있다는 분석이다.

주요 자회사 업황이 대부분 부진한 점도 원인으로 꼽힌다. SK이노베이션은 유가가 급락하면서 재고자산 평가 손실이 지속되고 있다. SK스퀘어는 SK하이닉스에서 지분법 평가손실이 커지면서 지난 1분기 6630억원 영업손실을 냈다. SK E&S에서 수취하는 배당금이 감소한 점도 악재로 작용했다.

주가가 급락하면서 주가순자산비율(PBR)은 0.4배까지 하락했다. 한 자산운용사 관계자는 “SK가 적정 기업가치의 3분의 1 수준밖에 받지 못하고 있다”며 “주식시장에서 가장 싼 기업 중 하나로 봐야 한다”고 말했다. 증권업계는 금리가 하락할 경우 가장 큰 수혜주 중 하나로 SK를 꼽고 있다.

박의명 기자 uimyung@hankyung.com