주머니 가벼운 사회초년생…"종신보험보다 정기보험이 유리"

입력

수정

지면A21

금감원의 보험 가입 꿀팁

지인 추천 의존하지 말고

소득·목적 등 고려해야

실손보험은 중복보장 안돼

중도해지 환급 여부 유의

저축성 보험 해지 땐

원금 손실에 주의해야

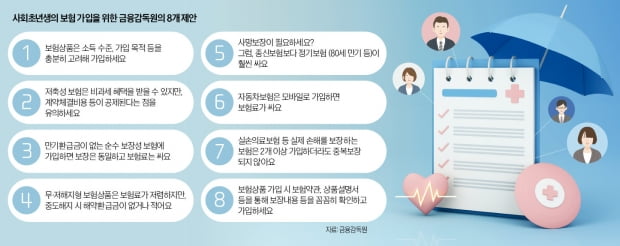

금감원은 “저축성 보험을 선택했다면 계약체결 비용 등이 공제된다는 점에 유의해야 한다”고 했다. 저축성 보험은 비과세 요건(10년 이상 유지 등)을 충족하면 이자소득세를 면제받을 수 있다. 하지만 예·적금 등 금융상품과 달리 보험료 전액이 아니라 계약체결 비용을 공제한 금액이 적립된다. 중도해지하면 원금 손실이 발생하는 이유다.

‘만기환급금이 없는 순수 보장성 보험에 가입하면 보장은 동일하고 보험료는 저렴하다’는 조언도 내놨다. 만기환급형 보험에 가입하면 만기 때까지 낸 보험료를 돌려받을 수 있지만 보험료는 순수 보장성 보험보다 비싸다.A보험사에서 30세 남성이 가입할 수 있는 상해보험을 살펴보면 만기환급형의 보험료는 월 3만2000원인데 순수보장성은 2만원으로 40% 가까이 싸다. 만기환급금을 받는 것과 보험료를 싸게 내는 것 중 어떤 게 좋은지 고려해야 한다.

비슷한 맥락에서 금감원은 “무·저해지형 보험상품은 보험료가 싸지만 중도해지 시 해약환급금이 없거나 적다는 점도 유의해야 한다”고 했다. 납입기간에 계약을 해지하면 해약환급금을 받을 수 있는 일반 보험상품과 달리 무해지형은 해약환급금이 없고, 저해지형은 적다. 무·저해지형 보험상품에 가입한다면 일반상품과 보험료 및 해약환급금을 비교해봐야 한다.

금감원은 또 “사망 보장이 필요하면 종신보험보다 정기보험이 훨씬 싸다”고 설명했다. 평생 보장하는 종신보험과는 달리 정기보험은 80세 만기 등 일정 기간까지만 보장한다. 소득이 적고, 결혼 비용 등 목돈 마련이 필요한 사회초년생에게는 종신보험의 비싼 보험료가 부담이 될 수 있다.실손보험 등 실제 손해를 보장하는 보험은 2개 이상 가입하더라도 보험금을 중복해서 받을 수 없다는 점도 유의해야 한다. 2개 이상 가입해도 보험료만 낼 뿐 보험금을 더 받을 순 없다는 얘기다. 자동차보험은 모바일 등 비대면 채널을 통해 가입하면 사업비가 일부 절감돼 싼 보험료로 가입할 수 있다. 자동차보험은 상품 구조가 대개 비슷해 충분히 따져볼 수 있다.

최한종 기자 onebell@hankyung.com