“삼성바이오로직스, 올 2분기 실적 시장 예상치 부합할 것”

입력

수정

DS투자증권 분석DS투자증권은 3일 삼성바이오로직스에 대해 올 2분기 시장 예상치(컨센서스)에 부합하는 실적을 낼 것으로 전망했다. 투자의견 ‘매수’와 목표주가 110만원을 유지했다.

삼성바이오로직스의 2023년 2분기 별도 재무제표 기준 매출과 영업이익은 5964억원, 2289억원으로 추정했다. 전년 동기 대비 각각 18.4%, 33.1% 증가하며 안정적인 본업 성장을 이어갈 것이란 예상이다. 김민정 연구원은 “올해 상저하고의 방향성은 하반기 공정 단위(배치)별 품목 전환이 적어 생긴 이슈로 큰 변화 없이 진행될 예정”이라며 “올해 삼성바이오로직스의 별도 기준 연간 매출은 2조8450억원, 영업이익은 1조2239억원으로 추산한다”고 말했다.

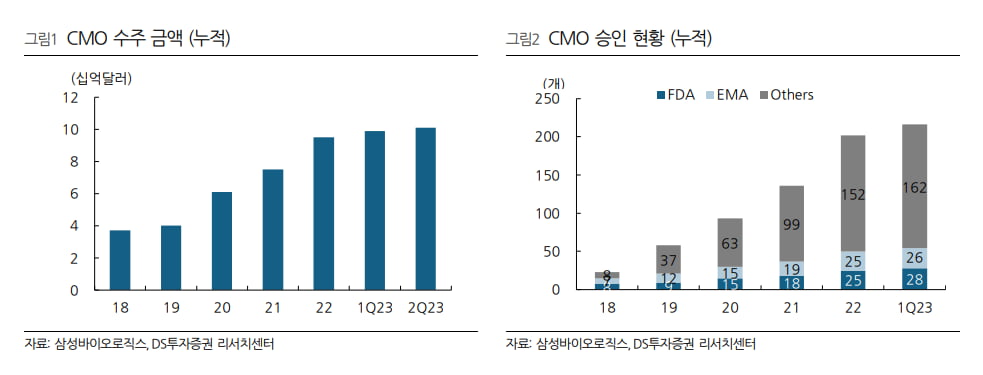

수주 활동도 원활하게 진행되고 있다. 삼성바이오로직스는 지난 3월 28일 3278억원, 4월 26일 7060억원, 5월 30일 1075억원 등을 수주했다. 이러한 수주 성과는 5공장 증설 결정의 근거가 됐다고 했다.

김 연구원은 “최근 들어 경쟁사들의 신규 설비 가동 개시 시점이 다가오면서 평균판매단가(ASP) 하락 우려로 주가가 하락했다”며 “하지만 삼성바이오로직스에 따르면 배치당 단가 하락은 없으며, 현재 수주 활동도 원활하게 진행 중으로 이 같은 조정은 과다하다”고 판단했다.내년부터 연간 영업이익의 구조적인 회복을 예상했다. 올해는 18만리터에 대한 감가상각비가 상승하면서 영업이익이 다소 줄 것이라고 했다. 김 연구원은 “2022년 1800억원이었던 감가상각비가 올해 2300억원으로 500억원 상승해 영업이익이 다소 감소할 가능성이 높다”며 “그러나 이미 삼성바이오로직스는 1분기를 통해 1~3공장의 생산 효율화를 증명했기에, 4공장 매출이 본격적으로 반영될 2024년에는 영업이익이 회복될 것”이라고 전망했다.

김 연구원은 “삼성바이오에피스는 3대 처방약급여관리업체(PBM) 중 하나인 옵텀Rx의 사보험 등재 여부가 불투명해졌다”면서 “그러나 삼성바이오로직스의 위탁개발생산(CDMO) 사업이 공고하게 유지되고 있고 이미 휴미라 바이오시밀러 시장은 공격적인 약가 인하 및 경쟁 격화로 매출 및 영업이익을 보수적으로 판단하고 있어, 기업가치에 큰 영향을 주지 않을 것”이라고 했다.