브라질 채권 수익률 6%…중남미에 뭉칫돈 몰린다

입력

수정

지면A10

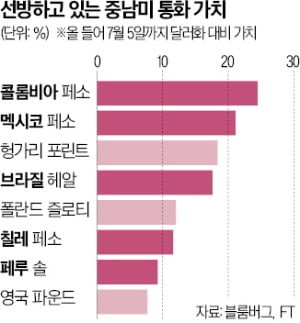

물가 안정되는데 고금리 유지세계 큰손들이 브라질 멕시코 등 중남미 주요국의 채권과 통화 투자를 늘리고 있다. 이들 국가는 조기에 단행한 긴축(금리 인상)으로 통화 가치는 오른 데 비해 물가상승률은 안정세에 접어들었다는 평가를 받는다. 또 낮아진 물가상승률 덕분에 채권의 실질수익률은 선진국 시장을 압도하고 있다.

통화 가치는 달러 대비 강세

경제 탄탄…유망 투자처 각광

이후 인플레이션이 하락세로 접어들었지만, 기준금리는 여전히 높은 수준을 유지하고 있다. 브라질의 5월 소비자물가지수(CPI)는 전년 동기 대비 3.9% 올라 13% 이상을 웃돌았던 지난해 5월 대비 크게 줄어들었다. 기준금리는 작년 8월부터 연 13.75%에서 떨어질 줄 모르고 있다. 멕시코 역시 5월 CPI가 전년 동월에 비해 6%가량 오르는 데 그쳤고, 기준금리는 연 11.25%를 유지하고 있다.

높은 금리에도 불구하고 경제성장률은 탄탄한 것으로 나타났다. 브라질과 멕시코는 지난 1분기 실질 국내총생산(GDP) 증가율이 시장 예상치를 웃돌아 연간 전망치를 상향 조정했다. 양국 모두 경기 둔화를 우려하는 정부가 금리 인하를 압박하는데도 중앙은행이 독립성을 지키고 있다는 점도 긍정적이다. 제프리 유 BNY멜론 수석외환전략가는 “대통령들의 갖은 회유와 압박도 중앙은행의 결정에는 영향을 미치지 못했다”고 설명했다. 중앙은행의 긴축 기조는 통화 가치를 끌어올리고 있다. 채권의 실질수익률(인플레이션 조정 수익률)도 선진국 시장 채권에 비해 높다.폴 그리어 피델리티자산운용 신흥시장 채권 및 외환 포트폴리오 매니저는 “중남미 지역 통화와 채권의 실질수익률이 달마다 오르고 있는 상황”이라고 했다. 라인 스틸리 JP모간 글로벌채권 최고투자책임자는 “브라질 멕시코의 실질수익률은 각각 약 6%와 4%를 기록하고 있다”며 “최적의 투자처”라고 강조했다. 지난 몇 년 새 이들 국가에 좌파 정부가 다시 집권하고 있지만, 집권당이 의회 과반을 차지하지 못해 반(反)시장 정책이 동력을 잃고 있는 것도 투자자들이 안심하고 베팅을 늘리는 이유로 꼽힌다. 멕시코는 미국의 니어쇼어링(인접 국가로 생산시설을 이동하는 것) 정책의 주요 수혜국이라는 구조적 이점도 갖고 있다.

일각에서는 이 같은 ‘중남미 랠리’ 현상이 끝물이라는 지적도 제기됐다. 이달엔 칠레가, 8월에는 페루와 브라질이, 연말에는 콜롬비아와 멕시코가 기준금리 인하로 돌아설 것으로 관측되면서다. 그러나 그리어 매니저는 “인플레이션이 중앙은행의 금리 인하 속도보다 더 빠르게 하락할 것이기 때문에 여전히 중남미 주요 통화에 베팅하고 있다”고 했다. 짐 시엘린스키 야누스헨더슨 글로벌채권책임자는 “중남미 신흥국 시장은 선진국 시장보다 종합적으로 훨씬 더 나은 위치에 있다”며 “연말까지는 멕시코 페소와 브라질 헤알의 상승세가 계속될 것”으로 내다봤다.

김리안 기자 knra@hankyung.com