“대웅제약, 올 2분기 탄탄한 실적 흐름 이어갈 것”

입력

수정

하나증권 분석하나증권은 12일 대웅제약에 대해 올 2분기 탄탄한 실적 흐름을 이어갈 것으로 전망했다. 투자의견 ‘매수’와 목표주가 15만원을 유지했다.

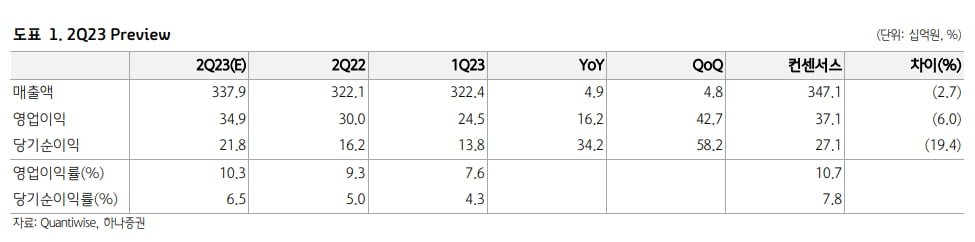

대웅제약의 2023년 2분기 연결 재무제표 기준 매출은 3379억원, 영업이익은 349억원으로 추정했다. 전년 동기 대비 각각 4.9%, 16.2% 증가한 수치다. 시장 예상치(컨센서스) 매출 3471억원, 영업이익 371억원에 부합하는 실적을 기록할 전망이다.

전문의약품(ETC) 매출은 작년 2분기 대비 8.7% 증가한 2236억원으로 추산했다. 신제품 효과가 본격화되면서 탄탄한 성장을 이어갈 것이란 예상이다. 코로나19 대유행으로 작년 2분기에 가파르게 성장했던 일반의약품(OTC) 부분은 감기약, 소염진통제의 매출 감소로 전년 동기 대비 15.6% 줄어든 290억원의 매출을 낼 것으로 추정했다.

보툴리눔 톡신 ‘나보타’ 매출은 16.6% 감소한 310억원으로 추산했다. 에볼루스 매출 113억원, 국내 시장은 63억원으로, 각각 전년 동기 대비 46.5%, 20.0% 감소할 것으로 예상했다. 기타 국가(ROW) 매출은 65.0% 늘어난 133억원을 낼 전망이다.

박재경 연구원은 “올 2분기에는 기술이전한 ITK·BTK 저해제 ‘DWP213388’의 기술이전 계약금 147억원의 일부가 분할돼 인식될 예정”이라고 했다.

연간으로도 ‘펙수클루’와 ‘엔블로’를 통한 실적 성장을 예상했다. 대웅제약의 2023년 매출은 1조3629억원으로 작년보다 6.5% 증가하고, 영업이익은 1266억원으로 32.1% 늘어날 것으로 추산했다.

실적을 이끄는 건 칼륨 경쟁적 위산분비 억제제(P-CAB) 소화성 궤양용제 펙수클루다. 펙수클루의 2023년 매출은 664억원으로, 작년보다 297.5% 증가할 것으로 추정했다. 박 연구원은 “펙수클루는 2022년 7월 출시 이후 월 처방조제액 50억원을 달성하며 순항하고 있다”며 “P-CAB 제제는 기존 양성자 펌프 억제제(PPI) 대비 빠른 작용 시간이라는 강점을 기반으로 국내에서 점유율을 높여가고 있으며, 대웅제약은 올해와 내년 순조로운 점유율 상승을 이끌어낼 것”이라고 말했다.

지난 5월 출시한 당뇨병 신약 엔블로는 연간 매출 100억원을 달성할 것으로 예상했다. 포시가의 특허 만료에 따른 당뇨병 시장 경쟁 격화로, 펙수클루 대비 매출 상승 속도는 느릴 것이라고 했다.

박 연구원은 “대웅제약의 올해 평균 주가수준은 10.0배(EV/EBITDA 기준), 주가수익비율(PER)은 12.4배 수준으로, 현재 주요 국내 제약사의 평균 주가수준을 감안하면 대웅제약의 밸류에이션 매력은 타 대형제약사 대비 높다”고 말했다. 이는 나보타의 민·형사 소송에 대한 불확실성이 반영된 결과라고 했다.

그는 “대웅제약은 나보타뿐 아니라 펙수클루 등 신규 품목을 통한 실적 성장이 전망되고 연구개발(R&D) 부분에서도 기술이전, 수출 공급 계약의 성과를 보여주고 있어, 목표주가와 투자의견을 유지한다”고 설명했다.