“JW중외제약, 하반기 실적 성장 이어갈 것…목표주가↑”

입력

수정

상상인증권 분석상상인증권은 17일 JW중외제약에 대해 올 하반기에도 성장세를 이어가면서 내년에도 매출과 이익 성장이 가능할 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가를 기존 3만5000원에서 5만6000원으로 60% 올렸다. 목표주가에는 영업실적 개선에 따라 적정 주가수익비율(PER)을 기존 13배에서 21배로 대폭 상향 조정해 반영했다.

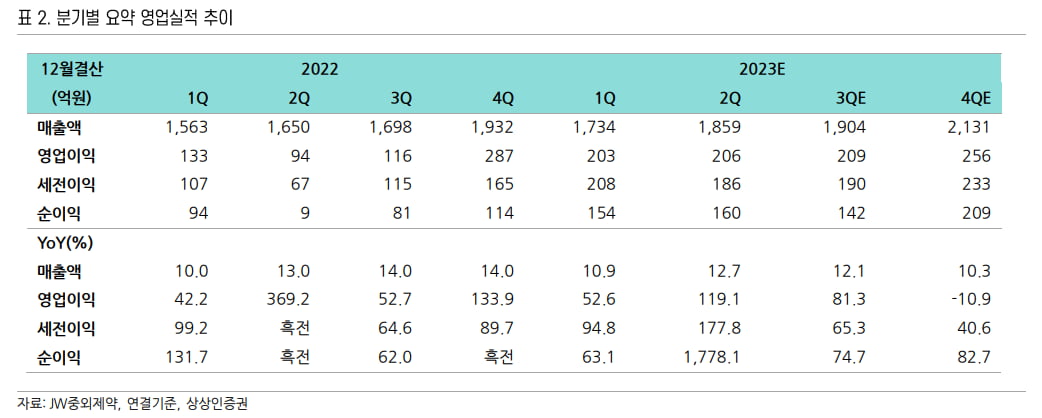

JW중외제약은 2023년 2분기 매출 1859억원, 영업이익 206억원을 기록했다. 전년 동기 대비 매출은 12.7%, 영업이익은 119.1% 성장했다. 코로나19 풍토병화(엔데믹)로 전문의약품(ETC) 매출이 늘고, 수익성이 높은 리바로 패밀리가 고성장한 결과라고 했다. 특히 고마진 제품의 매출 증가로 매출원가율이 작년 2분기 대비 5.5%포인트 개선되며 영업이익이 크게 증가했다.영업실적을 이끈 건 고지혈증 치료제 리바로 패밀리다. ‘리바로’와 복합제 등 리바로 패밀리의 올 2분기 매출은 전년 동기 대비 40.8% 증가한 373억원이었다. 예상치인 352억원을 넘어섰다. 하태기 연구원은 “복합제인 ‘리바로젯’이 가파르게 성장했다”며 “3분기에는 전년 동기 대비 27.0% 증가한 395억원, 2023년 연간으로는 작년보다 31.0% 늘어난 1503억원의 매출을 낼 것”으로 추정했다.

고함량 철분주사제 ‘페린젝트’, 관절염치료제 ‘악템라’ 등 ETC 매출도 12% 내외 성장을 이어갔다. 올 3분기를 포함한 하반기에도 두 자릿수 성장을 이어갈 것으로 예상했다.

신제품 매출도 더해질 전망이다. JW중외제약은 올해 단백질 함량을 높인 ‘위너프에이플러스’를 출시할 예정이다. 지난 5월부터 혈우병 치료제 ‘헴리브라’가 비항체군까지 보험이 적용되면서 올해 160억원, 2024년 205억~300억원 수준으로 매출이 성장할 것으로 예상했다. 하 연구원은 “헴리브라의 매출 증가는 리바로 특허 만료로 인한 수익성 하락을 상쇄하는 요인이 될 것”이라고 했다.3분기에도 호실적을 예상했다. 2023년 3분기 매출과 영업이익은 전년 동기 대비 각각 12.1%, 81.3% 늘어난 1904억원, 209억원으로 추정했다.

2024년에도 리바로 패밀리와 헴리브라의 성장을 바탕으로 매출 및 이익 성장을 전망했다. 내년 1분기에는 아토피 피부염 치료제 ‘JW1601’의 임상 2상이 마무리돼 덴마크 레오파마로부터 약 200억원 내외의 마일스톤이 유입될 것으로 예상했다.

하 연구원은 “2023년에 예상되는 영업실적 성장과 내년 1분기에 유입될 마일스톤 등이 올 하반기 주가 상승 모멘텀으로 작용할 것”이라며 “다만 최근까지 주가가 급등한 만큼 주가 상승폭은 축소됐지만, 내년까지 본다면 아직은 추가 상승 여지가 있다”고 판단했다.