4대銀 '손실처리 부실대출' 41% 급증

입력

수정

지면A17

4대 은행 대손상각비 '껑충'은행권의 하반기 실적 둔화 우려가 커지고 있다. 고금리 장기화 여파로 부실 가계·기업대출이 늘어나면서 대손상각비 등 관리비용이 눈덩이처럼 불어나고 있어서다. 기준금리 인상에 따라 예·적금 이자비용도 증가하고 있어 은행 수익성이 악화할 것이란 관측이 나온다.

연체율 증가로 상반기 1.7조

고금리에 은행 이자비용도 22조

대출금리 상승으로 이어질 우려

회수 못하는 부실대출 ‘껑충’

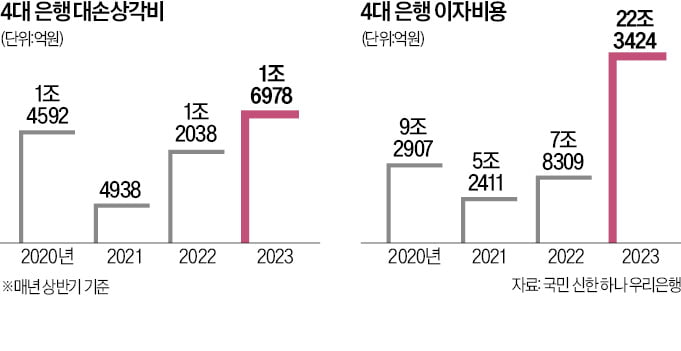

28일 금융권에 따르면 올해 상반기 국민 신한 하나 우리 등 4대 은행의 대손상각비는 1조6978억원으로 집계됐다. 지난해 상반기(1조2038억원)보다 41% 증가했다.대손상각비는 대출해줬다가 회수하지 못하고 손실로 떠안은 비용을 말한다. 대손상각비가 늘어났다는 것은 회수를 포기한 부실 대출이 많아지고 있다는 뜻이다. 대출 자산이 큰 국민은행이 6748억원으로 가장 많고 우리(4251억원) 하나(3853억원) 신한(2126억원) 은행 순이었다.

3개월 이상 연체돼 부실채권으로 분류되는 4대 은행의 고정이하여신(NPL)은 올 상반기 3조1650억원으로 작년 상반기(2조5732억원)에 비해 23% 증가했다. 4대 은행의 NPL 비율은 전년 동기(0.13~0.21%)보다 상승한 0.19~0.27%를 기록했다.대출 건전성도 크게 나빠지고 있다. 4대 은행이 ‘3단계’(회수 불가능)로 분류한 부실 대출채권은 상반기에만 6조7459억원으로 지난해 상반기(5조5418억원)보다 21.7% 증가했다.

은행들은 보유한 대출 채권의 미래 위험 수준을 기대신용손실(ECL) 모형을 통해 측정한다. 1~3단계로 나뉘며 이 중 3단계는 법정관리에 들어갔거나 90일 이상 연체로 ‘회수 불가능’으로 분류한 채권이다.

한 시중은행 여신담당 임원은 “하반기에도 코로나19 대출 만기 연장 및 원리금 상환 유예 종료 등 리스크 요인이 많아 은행권 대출 건전성은 악화할 가능성이 높다”고 했다.

이자비용 늘어나면 대출금리 상승

은행이 예·적금 등 수신상품과 차입금 등에 지출한 이자비용이 급격히 뛴 것도 ‘실적 걸림돌’로 꼽힌다. 4대 은행이 상반기 지출한 이자비용은 22조3424억원으로 작년 상반기(7조8309억원)보다 185.3% 증가했다. 작년 전체 이자비용(23조115억원)에 육박하는 수준이다.이자비용이 가파르게 불어난 것은 기준금리 인상으로 예수금과 은행채 등 자금 조달 비용이 늘었기 때문이다. 상반기 4대 은행이 조달한 자금의 평균 이자율은 연 2.34~2.5%로 집계됐다. 작년 상반기(연 1.22~1.33%)와 비교해 1%포인트 넘게 상승했다. 4대 은행의 상반기 이자수익은 지난해 상반기(15조3361억원)보다 154.3% 늘어난 39조21억원을 기록했다. 이자수익 증가율이 이자비용 증가율의 절반에도 못 미친다.

은행권의 이자비용 증가는 대출금리 상승으로 이어져 ‘영끌족’(영혼까지 끌어모은 대출로 투자한 사람) 등의 부담이 한층 커질 가능성이 높다. 은행 주택담보대출 변동금리와 전세자금 대출금리 산정의 기준이 되는 코픽스(COFIX·자금조달비용지수)는 국내 8개 시중은행이 조달한 자금의 평균 금리다. 은행이 취급한 예·적금과 은행채 등의 금리가 반영된다.

이소현 기자 y2eonlee@hankyung.com