연금 그해 걷어 그해 주려면 소득 30% 내야

입력

수정

지면A8

막오른 국민연금 개혁

(3) 개혁 못하고 고갈되면

2078년엔 35%까지 치솟아

재정계산위 "불가능한 방안"

심각한 저출산·고령화에

국가가 지급하는 것도 한계

부과 방식 땐 보험료율 30% 안팎

재정계산위는 지난 1일 공청회에서 ‘국민연금 재정계산 기간(2023~2093년) 중 기금이 고갈되지 않도록 한다’는 목표를 제시했다. 역대 재정계산위에서 한 번도 제시하지 않은 목표였다. 재정계산위는 이에 따라 국민연금 보험료율을 12~18%로 높이고 수급개시연령을 66~68세로 늦추는 ‘더 내고 늦게 받는’ 시나리오를 제시했다. 특히 보험료율과 수급개시연령, 기금수익률을 조합한 18개 시나리오 중 재정계산 기간 기금이 고갈되지 않는 시나리오 5개를 강조했다.

현재 국민연금은 가입자에게서 보험료를 걷어 조성한 기금으로 노인 등 수급자에게 연금 급여를 지급하는 ‘적립 방식’으로 운영되고 있다. 반면 독일 등 일부 선진국은 매년 가입자에게 보험료를 걷어 수급자들에게 연금을 지급하는 부과 방식을 택하고 있다. 2055년 국민연금이 고갈되면 한국에서도 부과 방식이 도입될 수 있다는 관측이 적지 않다.

나랏돈으로 연금 주기도 힘들어

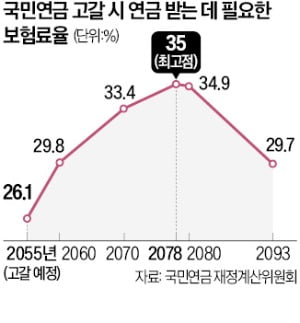

하지만 부과 방식 전환이 선택지가 돼선 안 된다는 게 재정계산위의 판단이다. 개편안의 기초 자료가 된 5차 재정계산 장기재정전망에 따르면 기금 고갈 후 매년 보험료를 걷어 연금을 줄 경우 2055년 필요한 보험료율은 소득의 26.1%에 달한다. 저출산·고령화로 이 비율은 계속 높아져 2078년 35%로 치솟고 2093년에도 30%에 육박한다. 연금개혁이 무산되면 미래세대가 ‘살인적인’ 보험료를 감내해야 한다는 것이다.이는 저출산·고령화가 심각하기 때문이다. 특정 시점에서 경제활동을 하는 세대가 은퇴세대를 부양하는 부과 방식은 한국처럼 고령화가 빠르게 이뤄지는 국가엔 부적합한 제도로 꼽힌다. 가입자 수는 지속적으로 줄어드는 반면 수급자는 늘어나기 때문이다. 이 경우 세대 간 형평성이 무너지는 건 물론 보험료를 감당하기도 어려워진다.

합계출산율이 0.7명 선까지 떨어진 한국에선 이 문제가 더 심각하다. 재정계산위에 따르면 국민연금 가입자 수 대비 수급자 비율은 올해 24%에서 2055년 109.7%로 오르고, 2078년 143.8%까지 상승한다. 지금은 생산가능인구 4명이 노인 1명을 부양하지만 약 30년 뒤엔 이 비율이 역전된다.결국 부과 방식으로 전환할 경우 나랏돈을 투입해 국민연금 가입자의 보험료 부담을 덜어줘야 하는 상황이 될 가능성이 높다. 하지만 이마저도 만만치 않은 일이다. 국민연금 급여지출액은 올해 39조5210억원이지만 2080년에는 889조8770억원으로 국내총생산(GDP)의 9.4%에 달할 전망이다. 지난해 국세수입이 GDP에서 차지하는 비중이 18% 정도였다.

2080년에도 이 수준이 이어진다고 가정하면 세금으로 연금 급여를 지급할 경우 국세 절반을 털어넣어야 한다. 결국 세금을 올려야 하는 상황이 되는 것이다.

재정계산위 관계자는 “건강보험이나 기초연금 등 다른 사회보장성 지출을 포함하면 정부의 재정 기능 자체가 마비되는 것”이라며 “연금 문제는 보험료율 인상과 기금 수익률 제고 등 제도 안에서 해결해야 한다는 것이 공통된 생각”이라고 말했다.

황정환 기자 jung@hankyung.com