BofA "엔비디아 PER26배 매력적" 낙관적 견해 유지

입력

수정

"대중수출제한 영향과 25년 실적 전망치에 주목"

"이달말 실적 보고시 지침 상향 가능성 높아"

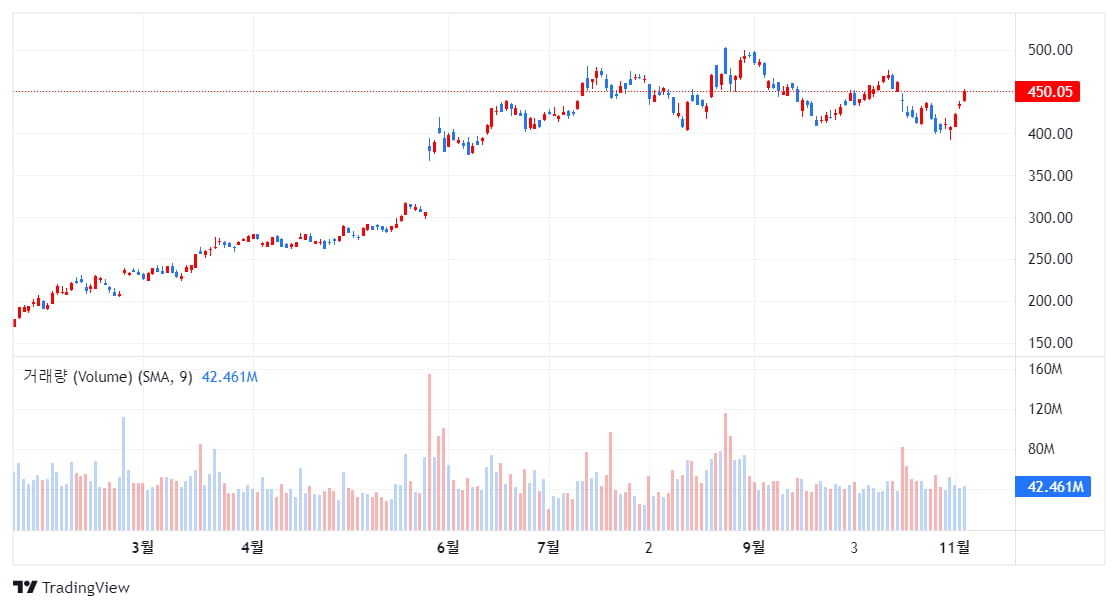

6일(현지시간) CNBC에 따르면, 뱅크오브 아메리카(BofA)는 엔비디아가 이달 말 실적을 보고할 때 월가의 컨센서스를 넘어설 것으로 예상했다. 또 회사가 향후 실적 전망치를 상향할 가능성이 높다고 말했다. 이 은행의 분석가 비벡 아리야는 엔비디아 주가는 현재 내년 예상이익의 26배에 거래되고 있다고 밝혔다. 이는 엔비디아의 역사적인 PER 34배와 비교해도 매력적이며 AMD의 29배보다도 낮다는 설명이다.

그는 앞으로 주가의 향방을 결정하는데 고려할 두 가지 요소로 인공지능(AI) 반도체의 대중 수출제한 관련 사항과 2025 회계연도에 대한 전망 두 가지에 초점을 뒀다.

분석가는 미국 정부의 대중 AI 칩의 수출 제한이 엔비디아의 비즈니스에 어느 만큼 영향을 미치는 지 이번 실적 발표에서 통찰할 수 있을 것이라고 말했다. 이와 함께 올해 경험했던 GPU 등 AI 관련 호황이 내년에 이어 2025년에도 지속될 수 있는지 확인하기 위해서 2025년의 실적 전망을 회사가 어떤 선에서 제시하는지 주목할 것이라고 밝혔다.

엔비디아는 11월 21일에 회계 3분기 실적을 발표한다.